文|未来迹FutureBeauty张晓雨

编辑|吴思馨

今日,国家统计局发布数据显示,5月化妆品零售总额为406亿元,同比增长18.7%;1-5月份,化妆品零售总额达到1763亿元,同比增长5.4%。这是过去12个月以来,化妆品单月零售额增长首次超过两位数。

大环境和美业的回暖,让资本闻风而动。据《FBeauty未来迹》不完全统计,2024年以来,已累计有42笔美妆圈有关的投融资诞生。那么,今年进入美妆圈的资本究竟流向了何处?行业巨头、资本巨头们又在追哪一股风?

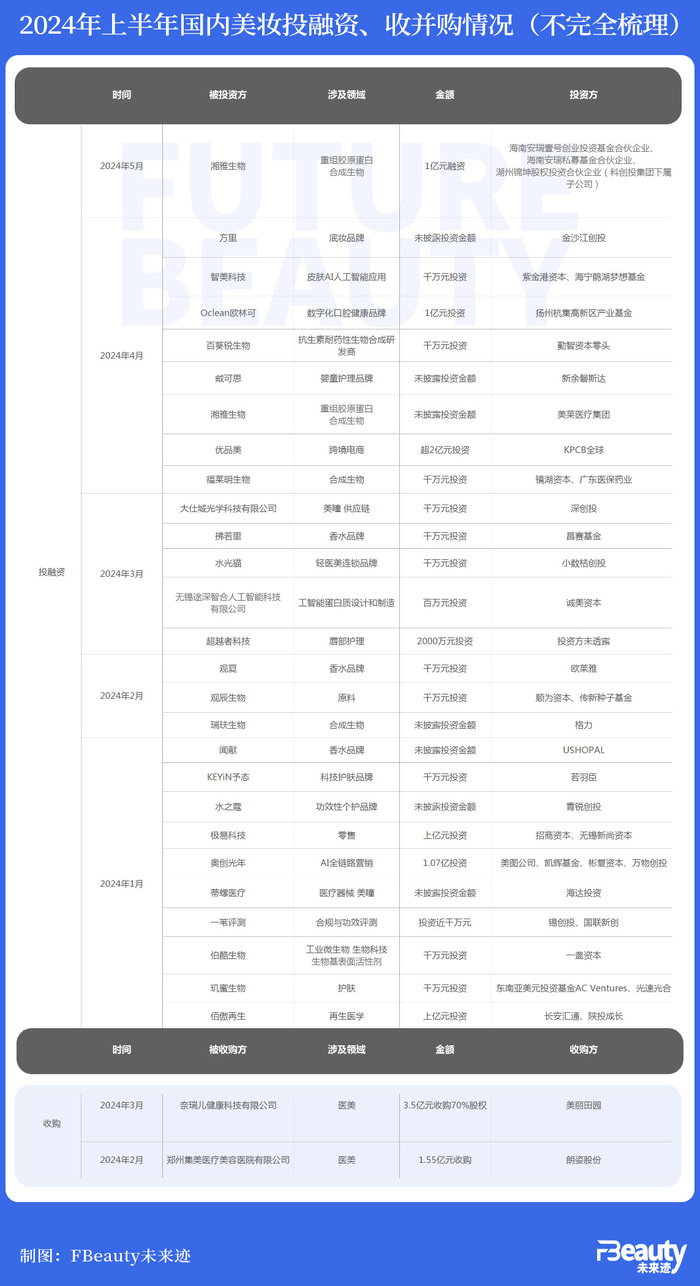

42起!上半年美妆产业吸金超近30亿元根据梳理,上半年国内外美妆类的投融资合计42笔;相当于每月最少有7笔与美妆相关的投资事件发生。

其中发生在国内的投融资事件为27笔,与去年同期39笔相比持续下滑。从金额看,除去未披露金额的7笔,剩余20笔国内投融资金额粗略计算达到8.48亿元,相比去年同期39亿元投融资总额更是惨烈下滑78%。

其中,投融资金额在上亿级别的有6笔,千万级别13笔,还有一笔金额在百万元级别。其中最大的一笔投融资,诞生于今年4月,国内知名跨境电商优品美获得Kleiner Perkins领投的2.2亿元A+轮融资。

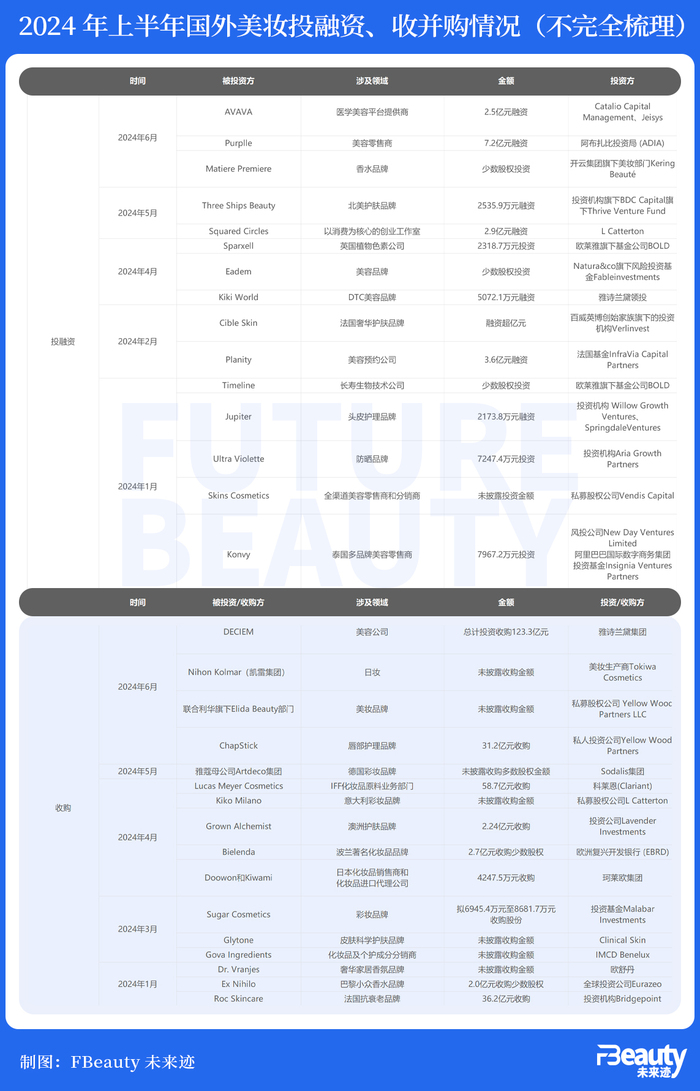

再来看国际投融资情况,上半年国际美妆类的投融资最少已产生15笔,除去未披露金额的4笔,这11笔总投融资金额粗略计算已接近20亿元人民币;其中,投融资金额过亿的有5笔,上千万元级别的有6笔。其中最大的一笔为阿布扎比投资局(ADIA)对美容零售商Purplle注资一亿美元(约7.3亿元人民币)。

阿布扎比投资局(ADIA)对美容零售商Purplle注资一亿美元

将目光放到在豪掷千金的投资方身上,不难发现,上半年国内美妆类的投融资依旧主要是金融资本,属于产业资本的投融资仅有5笔;而国际美妆类的投融资方面这一特征更加突出。15笔国际美妆类投融资中,有13笔属于金融资本,仅2笔属于产业资本。

总的来说,上半年42投融资中有35笔是金融资本,仅有7笔属于产业资本。不过尽管产业资本类的投融资远远不及金融资本,但这并不能与活跃度划等号。

有投资机构人士指出,目前美妆圈的产业资本自疫情结束后,已经显得较为活跃,而美妆圈的投资虽然依旧以金融资本为主,但实际上出手频次与投资金额已呈下滑趋势。

事实上,目前圈内针对美妆领域的投资态度,正在往“看项目更细节、投资思路更清晰、投资更讲节奏”的方向变化。

“疫情让市场去伪存真,更能展示公司的生命力和抗逆境能力,也能去掉一些风口产业不具备竞争力的企业,留下来的企业相对更具价值,价格也更合理。因此,投资标准不变的情况下,其实我们的选择会更容易清晰,投资节奏其实并没有受到影响。” 上述投资基金合伙人表示。

此外,今年上半年业内并购事件同样引人注目。

据《FBeauty未来迹》不完全统计,2024年以来,已累计有18笔美妆类收购,其中被收购方为国内企业的有2笔,且收购方也均为国内的产业资本,金额均在亿元以上。

而被收购主体为国际企业的有16笔,收购方也均为国际企业,其中有6笔的收购方属于产业资本,其余10笔为金融资本。其中金额最大的一笔为科莱恩(Clariant)以58.7亿元的价格,收购了IFF化妆品原料业务部门Lucas Meyer Cosmetics。此外,雅诗兰黛集团多年以来分多次对美容公司DECIEM进行股权收购,终于在本月完成最终收购,该笔交易合计达到了123.3亿元。

总的来说,今年国内产生的美妆类投融资更多,而国际公司则更青睐于以收购的形式来进行扩张。

“内投上游,外投品牌”资本所追逐的赛道几乎都会和机遇、趋势划上等号。那么在2024年上半年,资本都在投什么项目,哪些赛道、品牌和领域更有前景?

聚焦到被投资的主体来看,27笔国内投融资中,涉及到上游端的达到三分之一左右,这在“科学发烧”的国内美妆市场不难被理解。一方面,监管方面对于原料有所放开,同时,得益于国家一直以来对化妆品原料、技术方面的扶持,从大环境上推动了整个化妆品上游端的发展。

与之不同,国际方面美妆投融资和收购都对品牌体现出极强的青睐。据梳理,国际企业15笔投融资,其中有7笔的投资对象为品牌;16笔收购中,有11笔都是直接针对品牌进行的收购。

对于国际企业而言,热衷于投资品牌则更像是一种惯有的逻辑思维。“国外资本持有一个很牢固的观念是,品牌才是最终可以溢价的东西。原料也只能通过品牌才能发展起来。所以可以看到,像雅诗兰黛这种头部化妆品企业,基本很少直接投原料。”修远资本管理合伙人严明在接受《FBeauty未来迹》采访时候总结指出。

简而言之,国内投资集中在化妆品的上游端,而国外不管是投融资还是收购方面,都聚焦和偏爱美妆品牌。

进一步观察投资领域可以发现,医美和香水是今年上半年两大热门赛道。首先,国内上半年仅有的两笔收购都涉及到医美领域,分别为:美丽田园3.5亿元收购奈瑞儿健康科技有限公司70%股权;朗姿股份以1.55亿元收购郑州集美医疗美容医院有限公司。

这一投资趋势来自于消费市场底层逻辑的变化。疫后消费意识觉醒让现代人更关心健康领域,使用化妆品的人群,开始追求变美与健康相融合,关注皮肤健康等医美领域,这也让这一产业吸引了更多资本入局。

“今年以来的一个感觉就是,投资医美的变多了。”国内某投资基金合伙人告诉《FBeauty未来迹》,“之前大家都会觉得医美投完不太好退出,但是今年大家会觉得说投什么都不好退出了,所以投一投医美这种现金流项目,好像也不错。所以会感觉这块的投资人变多了。”

而这一点,在国外企业的投资动作上也有一定体现。如近日,医学美容平台提供商AVAVA宣布获得3500万美元的新融资。据了解,这笔资金将用于进一步加速其旗舰产品MIRIA的商业化,该产品宣称可以大大提高所有肤色患者的皮肤活化效果。

其二,嗅觉经济潜力有目共睹,资本这几年始终在香水香氛领域保持活跃。

据梳理,香水香氛领域的投资在上半年有6笔,全部为香水品牌,其中一半为国货香水品牌,为观夏、拂若里和闻献。另外三个为国外香水品牌:法国奢华香水品牌马蒂埃Matiere Premiere、奢华家居香氛品牌Dr. Vranjes和巴黎小众香水品牌Ex Nihilo。与此同时,彭博社还曝出消息称欧莱雅集团正在考虑投资阿曼奢侈香水品牌Amouage。

艾媒咨询数据显示,中国香水市场规模预计2025年将达300亿元,增速是全球市场的三倍左右。这一细分市场潜力不仅被头部美妆集团捕捉,也吸引了奢侈品巨头和初创品牌的探索。尤其在中国人香水消费意识增强和香水消费精细化、个性化、场景化发展的今天,国内外品牌都能在这里找到差异化竞争和多元化发展的丰厚土壤。

随着小众香水进一步崛起,国货香水品牌也迎来了新的机会。在投资方面,观夏和闻献也是一直较为受青睐的国货香水品牌。但目前香水市场大部分份额依旧被国外品牌所占据,尤其今年以来,国际巨头对香水的加码也一直未有所停歇。

除欧莱雅、开云集团等巨头均有相关投资举措外,欧舒丹更是在今年通过收购奢华家居香氛品牌Dr. Vranjes,正式布局香水香氛。但另一边,近年来香水品牌闭店、案例也并不在少数。

大量资金涌入、巨头入局,香水市场也必将加速“洗牌”节奏。对于国货香水品牌而言,获得投资无疑是认可,但如何打破同质化、讲出新故事,是尤为重要的事情。

总的来说,香水的热度犹在,医美领域的活跃也引人注目;但上半年资本并没有较为显著集中于某一领域,整体呈现出更为分散、关注点更细的趋势。

美妆风口“消失”,长期主义盛行

在资本并未表现出较为青睐某一领域的背景下,反而此前一些势头正盛、较为吸金的赛道,在今年稍显暗淡。

譬如,去年以来较为火热的重组胶原蛋白、合成生物,在投融资方面也有“降温”之态。尤其去年以来,重组胶蛋原白在资本市场上可谓是风光无两,而今年上半年,重组胶原蛋白领域仅有2笔投资产生,与其此前的盛况大相径庭。

一方面,锦波生物、巨子生物等重组胶原蛋白企业成功上市,创健医疗获得路威凯腾投资后也如虎添翼。不难发现,重组胶原蛋白领域已产生较为稳固的头部企业,市场地位也有了更加清晰的划分,资本想要在其中找到新的机会,也较为困难。

另一方面,合成生物以及重组胶原蛋白领域在不断获得研发进展的同时,市场竞争也持续升级,导致赛道市场中出现诸多乱象与争议。

综上,这些因素都有可能引发了资本的谨慎审视。

抛开其它方面,目前中国的化妆品原料确实还处于发展阶段,一些重要的核心原料依旧掌握在跨国公司手里,从行业长期发展的角度来讲,化妆品原料研发真正的创新能力开始越发得到资本重视,比如今年2月顺为资本领投中国新锐原料创新企业观辰生物,这家公司的创始人“胖博士”乔舰曾表明观辰生物要做“中国的帝斯曼和亚什兰”,在中国化妆品产业的上游创新大潮中,这种科技型原料企业也正在得到资本的更多关注。

其次,重组胶原蛋白这一原料的发展演变,也一定程度上给投资人敲响了警钟,即不能只看到某些项目的一时热度,就贸然赶风口。

正如严明所说,资本领域更加理性、回归本质,一个具像化的体现就是业内很少提风口了,转而去挖掘自身擅长领域的机会。

可见,在资本与美妆产业的深度融合过程中,投资价值也正在和行业价值逐渐重合,共同指向更长远和真正代表未来的生意。

校对/桂玉茜

-博鱼(中国)|官方网站-BOYU SPORTS