文 | 聚美丽谢耳朵

编辑|木头

今年上半年对于行业来说,是非常“灾难”且具有挑战性的半年。尤其是3月、4月,受新一轮疫情的影响,上海、广州等多个化妆品重镇“失守”,无论是从销量还是流量,多数品牌都感受到了增速放缓甚至下滑的寒意。

据国家统计局发布的最新数据显示,今年1-6月,社会消费品零售总额210432亿元,同比下跌0.7%。其中,限额以上化妆品类零售总额为1905亿元,同比下跌了2.5%。这也是近10年来,上半年化妆品零售总额首次出现下滑的现象。

那作为化妆品线上销售最大平台之一的天猫,它今年上半年表现如何?各品类增速如何?各个品牌表现又如何?

聚美丽联合解数咨询,分别对淘宝天猫的彩妆护肤大盘、品牌等监测数据进行分析。本次数据未经最终审计,因多方面的原因,所得结果与实际情况存在一定差距,仅作分享、交流和学习之用。如有出入,以天猫官方为准。

2022年天猫上半年美妆类目大盘

2022年上半年,天猫美妆类目中,无论是护肤还是彩妆与2021年上半年相比整体都呈下滑状态的,绝大部分的二级类目跌幅都超过了10%,甚至不少类目出现跌幅超50%的现象。

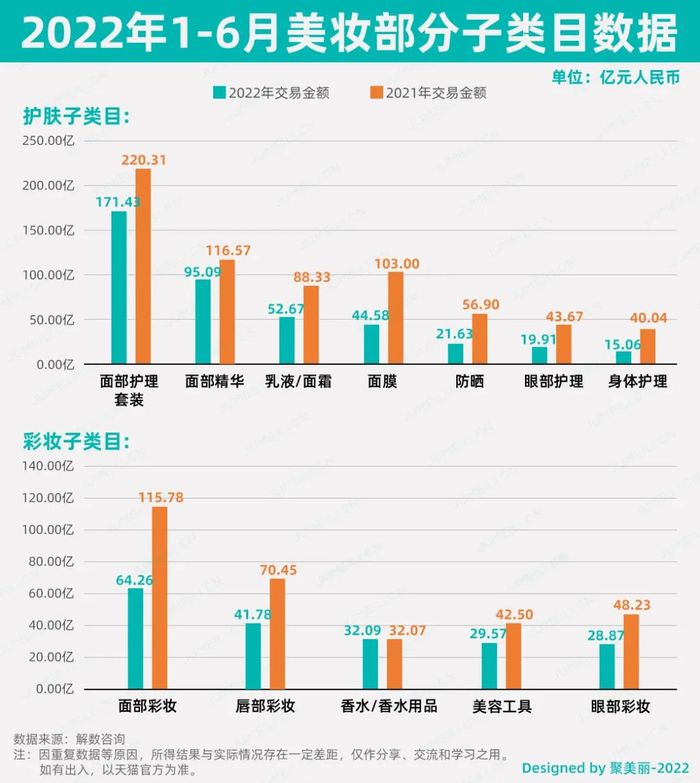

从护肤的各子类目数据来看,今年上半年体量超100亿的品类仅面部护理套装,成交额为171.43亿。去年同期,则有面部护理套装、面部精华、面膜三个品类的成交额超100亿。其中面部护理套装的成交额更是超过了200亿,达到了220.31亿,而面膜则从去年的103亿跌至仅44.58亿,同比跌幅高达56.72%。

此外,防晒、眼部护理、身体护理等品类的跌幅也都超过了50%。其中防晒从去年同期的56.90亿跌至今年的21.63亿,跌幅达到了61.99%;眼部护理从去年的43.67亿同比下跌54.41%至19.91亿;身体护理今年的成交额也仅15.06,而去年同期有40.04亿。

反倒是一些体量在10亿以下的冷门品类,比如手部保养、唇部护理等仅出现个位数的跌幅,甚至T区护理、旅行装/体验装还出现了逆势增长的现象,比如T区护理从2021年的3.65亿同比增长47.12%至5.37亿。

下跌的现状同样出现在彩妆类目里。

今年彩妆子类目中无一品类成交额破100亿,甚至仅面部彩妆一个品类成交额是超过50亿的,尽管如此与去年的115.78亿的数字相比,面部彩妆也仍然下滑了近44.50%。

作为彩妆第二大子类目的唇部彩妆,今年上半年体量跌至50亿以下,仅41.78亿;眼部彩妆也从去年同期的48.23亿跌至28.87亿,跌幅达到了40.14%。

值得一提的是,在整体大环境不好,绝大部分品类都呈现大幅下滑的情况下,香水品类不仅没有下跌,反而与去年同期的32.07亿,同比微增了0.06%,达到了32.09亿,是大环境下极少数还能保持增长的品类。

而在颖通集团联合凯度消费者指数共同发布的《2021中国香水行业研究白皮书》中,就曾提出了“香水效应”正在取代“口红效应”的理论,并指出疫情下,“香水作为一种受影响较小的品类,不仅成为当下一种特殊的“入门级奢侈品”,还成为了人们情绪上的“安慰”担当。

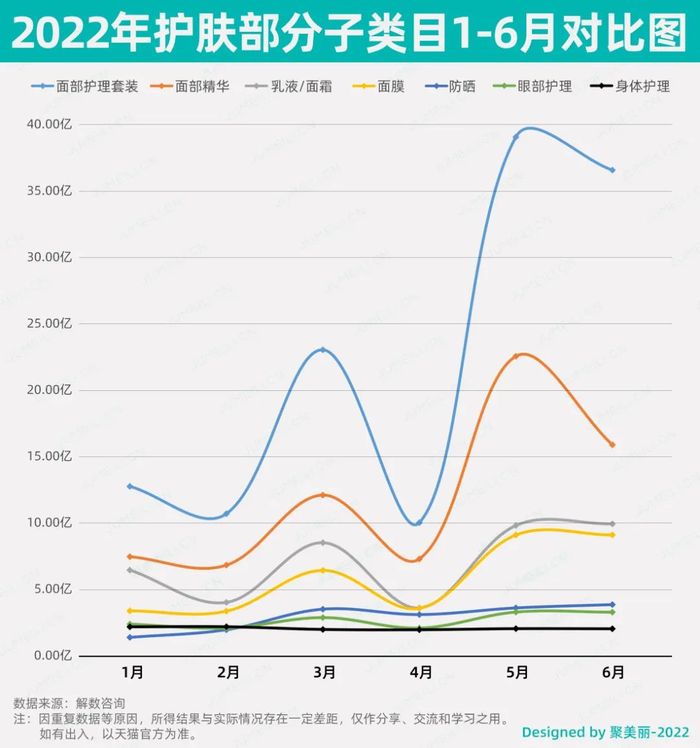

而从月份的维度来看,我们可以更加明显地感受到疫情对整个行业的冲击,绝大部分品类在4月都达到了上半年的最低谷,这是往年从未出现过的现象。

在聚美丽往期过去疫情的相关报道中,曾指出疫情影响最大的其实是市场上的“流动”,无论是资金流和人流等,这些“流动”被迫减少的情况下,供应链、实体店、物流等行业都会受到影响。

原料上涨、工厂全面停产、物流停摆、品牌上新延缓、直播受阻……这些现状汇总在一起,最终呈现出了4月的“低谷”。

比如护肤中的第一大类目面部护理套装,4月的成交额仅10.10亿,这个数字与去4月的34.34亿相比,同比下跌了70.59%;与今年3月相比,也下跌了56.22%。这也使得该品类5月在疫情好转以及618前期预热等加持下,同比大增了287%至39.05亿。

面部精华、乳液/面霜、面膜以及彩妆子类目中的面部彩妆、唇部彩妆等,与面部护理套装的整体走势基本一致,基本都在4月达到了上半年的最低谷,此后在疫情好转以及618加持下迎来了一波“回血”。

比如面部精华4月成交额为7.37亿,与去年同期的14.38亿,同比下跌了48.75%;面膜去年4月的成交额为14.63亿,但是今年4月仅3.66亿;面部彩妆去年同期的成交高达16.72亿,今年则跌至8.25亿。

防晒作为季节性产品,往年是在3-7月进入爆发期。而今年1月达到了上半年的最低谷为1.48亿,此后2月、3月逐月攀升,4月受疫情影响又有所下滑,此后小幅度增长。但是总体来看并没有像以前一样迎来一个该有的增长期。

身体护理上半年的月体量基本在2亿上下浮动,并没有出现非常明显地起伏。此前有业内相关人员接受聚美丽采访时就指出,在具体的品类特点上,彩妆市场受到疫情冲击是非常大的;相对来说发展较好的品类是洗护和身体护理。

此外,虽然5月6月疫情有所好转,但是整体消费仍然处于较为疲软的状态,各大品类在618前后的数据与往年同期相比,仍然相差甚远。比如面部护理套装去年6月的成交额高达77.19亿,是今年5月6月两个月的成交额;面部彩妆去年6月的成交额为29.92亿,这个数字几乎是面部彩妆今年上半年6个月累计销售额的一半。

2022年天猫上半年美妆品牌榜

在整体大盘呈现下跌的情况下,各大品牌的表现如何?

1)护肤:“三大巨头”领跑,新锐品牌步入发展阶段

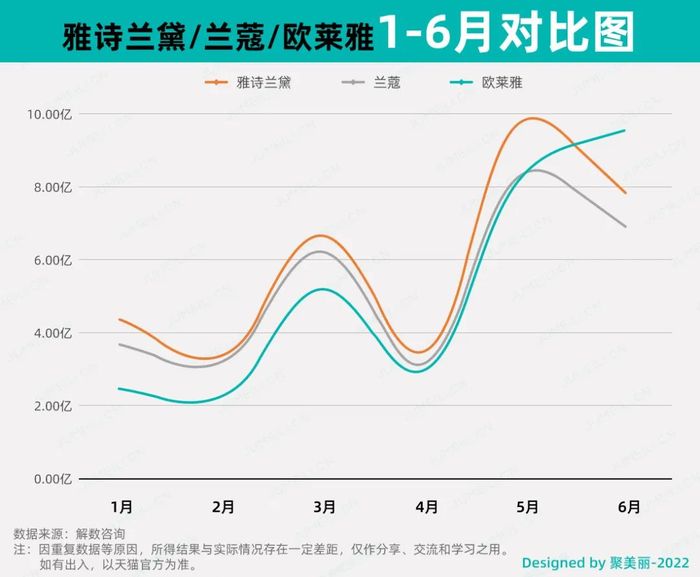

从1-6月护肤品牌销售额榜中可以看到,三巨头欧莱雅、雅诗兰黛、兰蔻的地位仍然稳固,且与大部分的品牌都拉开了一定的距离,是唯三的上半年销售额超30亿的品牌。剩下的品牌销售额都在20亿以下,而成交额在10亿上的品牌达到了13个。而去年兰蔻独占鳌头,且仅兰蔻一个品牌的成交额是超过30亿。

今年雅诗兰黛以35.57亿的销售额位列第一,兰蔻和欧莱雅紧随其后,成交额分别达到了31.70亿和30.90亿元。此外国际品牌中,比如OLAY玉兰油、资生堂、科颜氏等品牌与去年相比都是呈现增长的情况。

从月份的维度来看,国际品牌的主要销售额都集中在了5月和6月,比如欧莱雅、雅诗兰黛、兰蔻,这两个月累计销售额皆超过了15亿,贡献了上半年近半的销售额;且即使是国际头部品牌,也同样在3、4月受到了疫情的冲击,销售额有所下滑。比如兰蔻,今年4月的销售额为3.18亿,与3月相比,同比下滑了49.04%。

同样是国际品牌,韩妆则整体在天猫呈现下滑的状态,whoo后从前十名跌至第14名,成交额甚至没有超过10亿,仅8.7亿,雪花秀更是跌落至20名以后。

而从爱茉莉太平洋刚刚公布的财报中也可以看出,数据显示集团第二季度销售额为1.03万亿韩元(约合人民币52亿元),比去年同期减少21.3%,净亏损则达到了260亿韩元(约合人民币1.35亿元),其中Q2亚洲销售额减少39%,中国市场销售额下滑超50%。

在销售额前10的品牌中仅珀莱雅一个国货品牌,上半年累计销售额达到了17.10亿元,位列第7,销售额超过了科颜氏、资生堂、赫莲娜等国际品牌,与去年同期相比同比大增了73.25%。

从解数咨询提供的每月销售额榜来看,珀莱雅今年的表现一直都十分地迅猛,销量一路看涨,其1-6月的销售额一直都是位列前10名的,3月4月的排名甚至可以排到前5名。

在今年618期间,珀莱雅的成交额达到了5.49亿,是少数成交额突破5亿大关的品牌,力压海蓝之谜、修丽可等国际品牌,位列榜单第5,也是今年天猫618美妆国货榜的第一。除了天猫外,据品牌官方数据,今年618珀莱雅还位列抖音美妆国货排名第一、京东美妆国货排名第一。

此外,薇诺娜、自然堂两个国货品牌也登上了销售额前20,销售额分别达到了12.69亿和7.15亿。

而在TOP20名以外,不少国货品牌和新锐品牌的表现都非常的亮眼。比如百雀羚、至本、RNW如薇、HBN等品牌的成交额都超过了4亿元。其中至本、RNW、HBN的成交额分别达到了4.79亿、4.22亿以及4.16亿,在国货品牌中排在前列。而至本、HBN还在618登上天猫美妆榜TOP30的榜单,可谓是十分的迅猛。

此外华熙生物旗下的夸迪、润百颜都取得了不错的成绩。在华熙生物发布的上半年快报中曾指出,公司旗下的润百颜、夸迪、米蓓尔、BM肌活等功能性护肤品销售额同比大幅增长超过75%。

而从具体月份来看,这些品牌5月、6月的成交额也基本贡献了上半年近半的成绩,4月虽然受疫情影响销售额有所下滑,但是并没有达到全年最低谷,甚至与去年同期相比,反而处于微增长的状态。比如至本,去年4月的成交额为0.32亿,而今年则增长到了0.49亿。

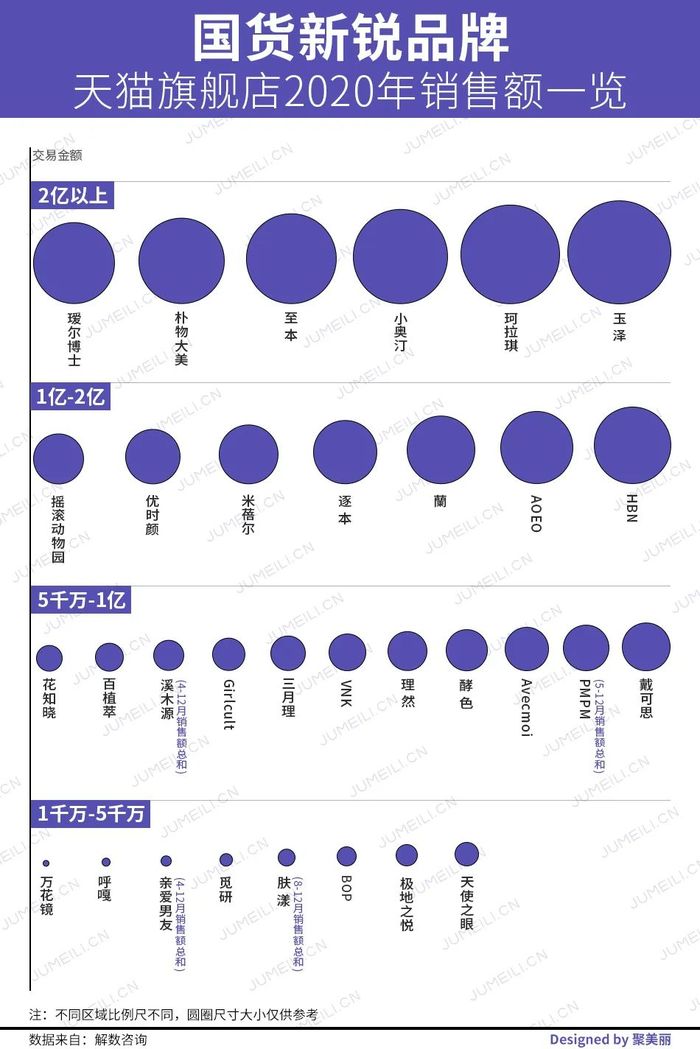

值得一提的是,2021年初的时候,聚美丽曾写过一篇美妆新锐品牌群像的报道,在这篇文章中,有列出部分品牌在2020年时的销售情况。而如今时隔一年半,里面的不少品牌都已经迈入高速发展的阶段。

比如HBN,2020年全年的体量在1-2亿的之间,而随着近一年半的沉淀和发展,品牌仅今年上半年的体量就超4亿,是2020年全年体量的2倍以上。

溪木源2020年的时候,品牌4-12月的总成交额在5千万-1亿之间,而今年仅上半年的成交额就超过了3.23亿。

2)彩妆:国际品牌垄断,国货跑出新黑马

自2020年疫情开始以来,对于化妆品行业来说,彩妆是受到冲击最大的品类,相比于护肤品、洗护产品,彩妆带有浓厚社交属性,这也使得消费者对于“不那么刚需”的彩妆产品需求量明显降低。从近两年彩妆大盘的数据中以及市场端多个彩妆品牌倒闭的现状,我们也可以看出。

此外,有业内人士接受聚美丽采访时表示,“彩妆市场的增长乏力是多方面综合因素导致的,疫情只是客观的影响因素。”他认为,目前彩妆市场的现状是:饱和度高、产品创新低以及流量红利见顶。

2020年的时候,聚美丽曾做过2020年1-8月天猫彩妆品牌销量榜,彼时花西子以高达15.04亿的成交额位列第一,完美日记的成交额也达到了12.68亿,是榜单中唯二成交额破10亿的品牌。

而今年1-6月彩妆品牌销售额榜来看,仅香奈儿和YSL两个品牌上半年的销售额是破10亿的,而销售额超5亿的品牌也只有13个。其中前三甲分别是YSL、香奈儿和迪奥,曾经被花西子、完美日记霸占的局面不再,彩妆榜再次呈现被国际品牌所垄断的局面。

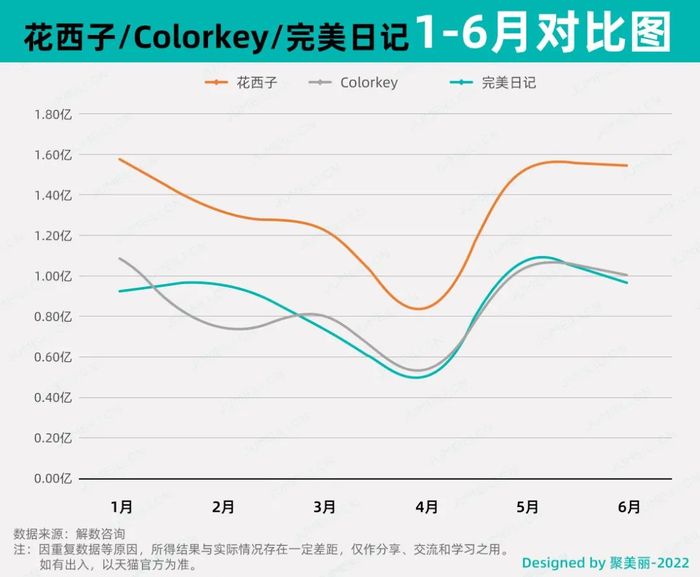

花西子则以7.99亿位列榜单的第6,也是国货榜单中的第一。Colorkey珂拉琪的成交额也达到了5.19亿,超越了完美日记。

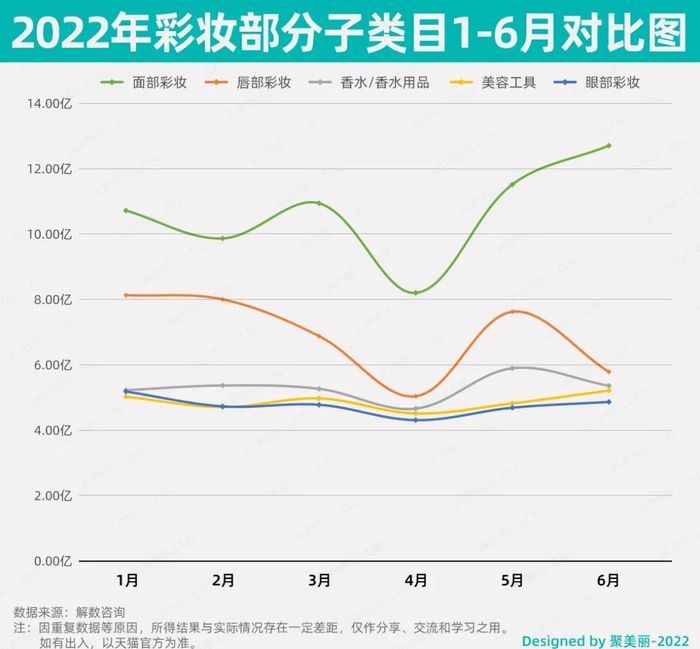

从月份维度来看,这几个品牌也都受到了3、4月疫情的冲击,花西子今年除了4月外,其他5个月的月成交额都是破亿的;Colorkey珂拉琪和完美日记在4月也都达到了上半年销售额的最低谷。

除了这三个头部品牌外,仍然有不少彩妆黑马跑出,比如成立于2020年,主打唇泥的INTO YOU。其上半年成交额达到了3.60亿,位列国货彩妆榜的第4。

目前INTO YOU天猫旗舰店的粉丝数高到242万,品牌的多款女主角唇泥、空气唇泥、水雾唇泥、糖浆唇蜜、罐装唇泥等月销都超1w,明星单品女主角唇泥的月销更是达到了10w+。

与INTO YOU同样是今年彩妆赛道一匹黑马的还有新锐品牌酵色。虽然酵色未进入前20名,但是品牌上半年的销售额也达到了2.52亿。

在此前的新锐品牌群像的报道中也有提到,酵色2020年全年的体量是在5千万-1亿之间的,尽管近两年彩妆市场不够理想且趋于饱和,但是带着独特设计风格的酵色仍然成功“跑”了出来。

前不久酵色重磅推出了与知名漫画《猫眼三姐妹》的联名系列反转主角,这也是酵色近两年的唯一联名。目前该联名的套装礼盒(售价在279-309元之间)位居品牌天猫旗舰店销量榜第一,月销超2w,而销量榜第三的则是猫眼联名的眼影盘月销也达到了1w+。这也是国货联名中少有的销售额达到那么高的品牌联名了。

不过,与护肤相比,彩妆月份维度中有一个较为奇怪的现象,大部分品牌上半年的最高峰并不是集中在拥有618的5月或者6月,而是在1月或者2月。即使是YSL、阿玛尼、迪奥等国际品牌,在5、6月也并没有迎来非常显著的增长,大部分品牌都只是回到的“平均水平”。

而反观护肤品类,品牌上半年的销售额主要就集中在5月和6月,尤其是国际品牌依靠着品牌效应、大幅打折、直播等多种措施都取得不错的增长。

但是2022年在抖音、快手等平台商业化逐渐成熟的当下,单纯的天猫数据其实已经不能再衡量一个品牌的发展现状了,因此本文仅做部分数据参考,未来有机会也会推出抖快以及多维度的平台数据分析。

参考文章:

集2000+数据后,我们整理了2020年1-8月最全天猫品牌销量榜

美妆新锐群像:不鸣则已、一鸣惊人

天猫美妆TOP30榜出炉:没有超头的618,品牌过得好吗?

-博鱼(中国)|官方网站-BOYU SPORTS