文|化妆品财经在线CBO

2022上半年,汉高集团取得了全面的销售额增长,在美护部门成交量下降的前提下,通过涨价维持了销售额保持正增长,但下半年的情况不容乐观,2022全年美妆个护可能会出现负增长。

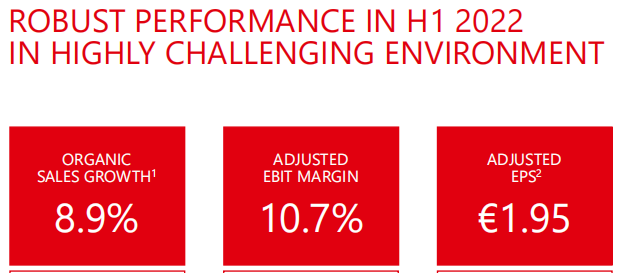

01、销售额全面增长,美妆个护靠涨价拉动近日,汉高公布了2022年上半年的财务业绩报告,集团上半年有机销售额109.13亿欧元(约人民币752亿元),增长8.9%,调整息税前利润后增长10.7%。

销售额的增长由所有业务部门和地区推动,但同时也受到材料和物流价格上涨的影响。尽管价格大幅上涨,成本管理严格,效率进一步提高,但这些影响无法得到充分弥补。

从地区来看,西欧今年上半年的销售额显示出2.2%的有机增长;在东欧,有机销售额增长率为23.2%;北美的有机销售额增长率为9.2%;在亚太地区,有机销售额增长了6.1%。

从部门来看,汉高的美容护理业务部门在今年上半年实现了0.4%的有机销售额增长,达到18.42亿欧元(约人民币127亿元),调整息税前利润后增长9.2%,而其美发沙龙业务实现了两位数的有机销售增长。

具体来看,美容护理业务部门的成交量下降了5.9%,有机销售额的增长得益于价格的强劲增长,约6%。

相比之下,消费业务低于前一年的水平,主要是由于宣布了改善投资组合的措施。洗衣和家庭护理业务部门实现了7.4%的显著有机销售额增长,尤其是洗衣业务的两位数增长。家庭护理业务在今年上半年取得了积极的有机销售发展。

上半年调整后的营业利润总额为11.66亿欧元(约人民币80亿元),而上年同期为14.30亿欧元(约人民币98亿元)。这一下降主要是由于直接材料价格大幅上涨。

02、下半年预期不乐观,美妆个护恐负增长报告称,当前的商业环境充满挑战,刚刚过去的2022上半年具有持续高波动性和不确定性的广泛通胀环境。

投入成本价格处于高位,而月度动态最近有所放缓。随着跨行业的差异化发展,强劲的工业生产仍存在一部分受到供应链挑战的阻碍。消费者需求继续正常化,在不同类别中的动态变化不一。

汉高首席执行官卡斯滕·克诺贝尔(Carsten Knobel)表示,“在一个非常具有挑战性的环境中,前六个月的销售业绩超过了此前全年的预期,而盈利发展符合我们2022财年的集团指导。鉴于这一发展,我们提高了集团有机销售增长的全年指导,并确认了我们对息税前利润率和每股优先股收益的指导。”

报告对未来的展望显示,汉高现在预计2022财年的有机销售额增长率将在4.5%至6.5%之间,息税前利润率保持在9.0%至11.0%不变。

对于美容护理部门,未来并不乐观,汉高现在预计2022财年有机销售额增长率为-3.0%至-1.0%(之前为-5.0%到-3.0%)。对于洗衣和家庭护理业务部门,汉高目前预计有机销售额将增长4.0%至6.0%(之前为2.0%到4.0%)。

集团层面的调整息税前利润率预计在9.0%至11.0%的范围内保持不变。对于以固定汇率计算的调整后每股优先股收益(EPS),汉高继续预计将下降-35%至-15%。

2022年4月,汉高决定退出其在俄罗斯和白俄罗斯的业务活动,这一行动目前正在执行中,汉高正在全面评估所有选项,并打算在年底前完成该过程。

03、合并成立新部门,进一步优化投资组合汉高正在追求有目的的增长议程,并为此制定了明确的战略框架。战略框架的关键要素是成功的投资组合、创新、可持续性和数字化领域的明显竞争优势,以及基于强大公司文化的未来运营模式。

2022年上半年,汉高继续致力于实施其增长议程,并在所有支柱领域取得了良好进展。通过将洗衣和家庭护理及美容护理业务部门合并为新的汉高消费品牌业务部门,汉高正在将其有目的的增长议程提升到一个新的水平。

新业务部门的结构包括两个全球类别:洗衣和家庭护理以及头发护理,由中央职能部门以及四个区域支持,其他类别将在区域控制下管理。现在已经确定了前四个管理级别。在汉高最大的单一市场美国,预计新机构将从9月起全面成立。

在两个消费品业务合并的背景下,作为积极投资组合管理的一部分,目前正在审查占总销售额不达10亿欧元(约人民币69亿元)的企业和品牌。这包括撤资或停业,这些业务在增长和盈利能力方面不符合汉高的标准。

2022年上半年,汉高已经通过退出美容护理领域的一些非核心业务取得了良好进展。这些是美容护理组合措施的一部分,销售额约为2亿欧元(约人民币13.7亿元),目标在年底前执行。

汉高还通过收购进一步加强了其投资组合。2022年7月,对资生堂在亚太地区的头发专业业务的收购结束。这使汉高成为头发专业行业的全球第二大公司。

为了增强其竞争优势,汉高专注于进一步加快创新,提高可持续性,将其作为一个差异化因素,并通过数字化增加客户和消费者的价值创造。

-博鱼(中国)|官方网站-BOYU SPORTS