文|聚美丽 Lucky

线下渠道正在重新受到美妆品牌的关注。

近期有不少业内人士不约而同地向聚美丽表示,虽然线下渠道受到疫情的影响比较大,但是在他们看来,随着疫情的放开,线下会逐渐趋于消费稳定增长。

山东化妆品专营店美妆俱乐部负责人陈春宏认为,零售业态正在发生变化,但实体依然坚挺,不久就会迎来线下渠道复苏的增长期。

拥有二十多年代理经验的浙江杭州代理商姜黄也告诉聚美丽,“实体店不会消亡的,国家现在大方面也是利好实体的,美妆品牌们如果能在线下传统渠道中稳定健康地经营下去,也算是一个长期存活的生意基本盘。”

“撸起袖子加油干,夺回那失去的三年!”这正是美妆企业都有的一个共同心声。线下渠道恰好成了他们所寻求的新增量场地,主要包含了传统渠道如CS,及近年来爆火的新锐渠道如调色师、话梅、黑洞等。

不过,化妆品销售渠道的构建是一个长周期的过程,拿着品牌原本的“旧地图”是找不到“新大陆的”。目前来看,新锐品牌进入传统渠道,传统品牌进入新锐渠道,都遇到了难题。

虽然症状是一样的,但根源却大不相同。

注:本文所提及的线下渠道中,“传统渠道”指依托代理商、零售网点组建的遍布全国下沉市场的CS渠道,如百强区域连锁唐三彩T3C、绵阳美乐、合肥美林美妆等;“新锐渠道”也称“新锐集合店”指近几年崛起的一二线城市面向年轻一代的精品集合店,如调色师、WOW COLOUR、KK馆、黑洞等。

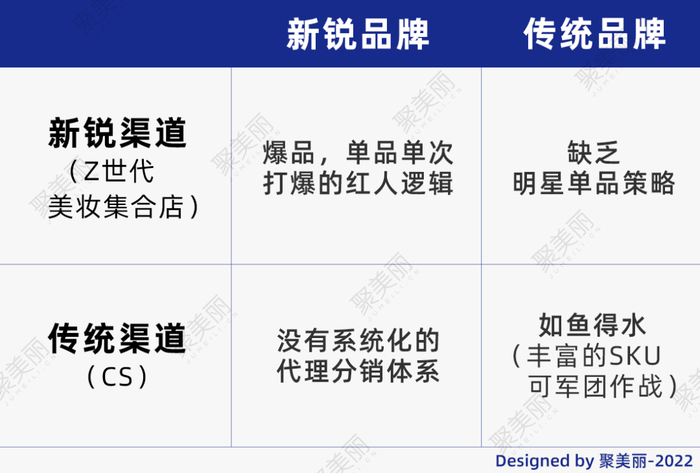

新锐品牌进传统CS渠道的挑战“CS渠道的一部分客户群体属于有钱有闲,如果能够占据他们的心智,对于新锐品牌来说这是非常宝贵的资产。”

姜黄认为,虽然目前已经有一些新锐品牌进驻了新锐美妆集合店,但因为新锐渠道数量有限,合作规模也不够稳定,所以新锐品牌又把眼光看向传统CS渠道,虽然现在已不是主流,但遍布全国的十多万家网点、全年稳定的客流与销量,对于新锐品牌而言,都意味着新渠道、新客群,及新的增长。

不过,“理想很丰满,现实很骨感”。还有不少业内人士跟聚美丽表达了不同的看法——新锐品牌并不一定适合进入线下,尤其是传统CS渠道。

山东潍坊润莎奈儿连锁店商品总监郭静就坦言:“新锐美妆不是我们主要的考虑对象,有些品类如果正好是店里缺少的,而且价格带合适的我们才会选择,我们不会因为它在网上卖得很好就去合作,现在线上和线下的消费者的购买习惯和产品还是有一些不一样,我们去年就尝试过引进线上起盘的新锐美妆品牌,但是失败了。”

而在河北邯郸某化妆品店负责人的李彩虹则强调传统CS渠道需要的品牌要具备三个特质:能够激活门店原有的高端消费群体、有着专业且体系的教育营销、可以实现强快消高复购。

“现在很多新锐美妆品牌,尤其是那些小而美的并不具备这些特质,SKU也不够丰富,就算进入线下,也大多还是会出现低客单、低复购的情况。”

据李彩虹透露,在CS渠道中,品牌进驻一家线下门店,多是以品牌形象柜的形式,这样的专柜一般高达2.4米,而宽度根据是否店铺主推品牌的不同分别有1.8米、1.5米、1.2米的规格。这些柜台一般有整整五六层展架,整个柜台展示的都是同一个品牌的完整产品线,这就需要进驻CS渠道的品牌拥有完整的SKU,往往多达上百个单品与组合。

“这也就要求那些想进入传统CS渠道的新锐品牌必须有着丰富的SKU,才能给人琳琅满目之感。”

而在这些不同品牌展柜的背后,所链接的是各地品牌代理商精细到毛细血管店铺的分销体系,以及品牌所打造的专业线下团队,包含商务、运营、培训、市场和货品管理人员等。

也就是说,新锐美妆如果进入传统CS渠道,代理商及分销体系、超多的SKU是首先要解决的两大问题。

除此之外,李彩虹还提到两个关键点:

“场”。选址既要有人流,又应贴近种子和目标用户,且不同于线上的是,与传统CS渠道的合作,新锐品牌还需要匹配体系化的线下规划,如店内体验、服务、动销等场景的打造;

“钱”。相较于线上,线下的销售更偏向于细水长流,少有线上爆发式的高销售率,此外,人员成本、培训教育成本、线下营销等都需要品牌有稳定的资金支持。

河南CS渠道代理商张秀跟聚美丽强调,能够同时满足这些条件的新锐美妆品牌并不足10%。“新锐美妆品牌进线下渠道的劣势之一为线下渠道组织力的不足。而那些想进入传统CS渠道的又要看门店本身是否需要。”

总的来看,新锐品牌在传统CS渠道过得“如鱼得水”般的样板案例并不多。

传统美妆品牌折戟新锐渠道新锐品牌难以进入传统渠道,传统品牌同样也难以进入新锐集合店。

即便传统品牌擅长线下渠道的运营,仍有大部分业内人士认为,“传统品牌进入新锐集合店也是很不容易的。”

因为新锐品牌在新锐渠道的玩法,并不是传统品牌擅长的分销代理机制,而是“爆品”逻辑,类似品牌与线上KOL的合作逻辑。新锐品牌们把新锐集合店当作线下的红人,都是拿着线上已经爆了10w+的产品进行单次合作。首先这些产品已经经受了线上的考验,符合新锐集合店年轻用户的需求;其次运营手法也是合作某次活动,将单品在集中时间内放置在黄金展示位,在一周或一次活动中单次打爆,类似和红人直播间一次合作卖了上万件货。

同样的,调色师、黑洞等新锐美妆集合店在选品的时候,往往也是根据线上销售的榜单反向找后续的爆品,这些新锐美妆渠道往往不和品牌签常年代理合作,每季更迭大量SKU,以快致胜。

在陈春宏看来,新锐美妆集合店是以品类而非品牌设置门店产品架构的,因此门店内常会供应的是爆品、重营销懂红人逻辑的新锐美妆品牌。只懂得CS渠道运营的品牌,拿着传统的条件和标准去和新锐渠道谈判,往往无功而返。

不过,姜黄认为,虽然新锐美妆集合店不足以支撑一个品牌的孵化,但是传统美妆品牌若要进入也是有机会的。“那就是借用新锐品牌的模式,用明星单品策略进行合作。”他补充道。

湖南长沙新锐美妆集合店BOOM FERSH负责人罗林璞就向聚美丽透露,目前店内除了海外小众彩妆品牌、国内新锐功效护肤品牌之外,还会做一些之前传统CS渠道会做的一些牌子。

“比如拥有16年历史的国货护肤品牌柏翠丝,这种体验感较强且是刚需的品牌我们是很欢迎的,还会联合品牌做一些活动,我们与柏翠丝品牌合作的过程中,通过线上直播展示对黑头鼻贴的撕拉,产生了互动和销售。”

这也就意味着,传统美妆品牌有机会进入新锐美妆集合店,但首先新锐渠道只想挑选其中的爆品,所以关键仍在于产品本身——传统品牌要针对产品开发思路及品类定位进行升级,才有可能进驻新锐渠道。

初创品牌璞氧创始人李福平就表示,以前传统美妆品牌的产品研发维度主要是在企业内部,但是在社媒时代,新锐美妆品牌的产品开发思路与之不同。

“除了企业内部评估,还包含了美丽修行、老爸评测、KOL、专家、消费者等的验证与调研。”

而最终品牌能否在新锐美妆集合店获得长足发展,还要看新锐美妆集合店能否将单店引领的模型跑通。

总的来看,新锐美妆集合店的发展脉络是同新锐美妆品牌相连的,因渠道触达目标受众、调性一致,其对新锐美妆品牌也是更为友好的,传统美妆品牌若想从中分一杯羹,提高产品的调性,升级品牌研发路径成为了关键所在。

如姜黄跟聚美丽强调的那般,“传统美妆品牌要想找到新出路,必须打破大众对品牌的认知,让现在的年轻消费者意识到,传统美妆品牌也可以满足其需求。”

品牌要长足发展需打好渠道“牌”新锐和传统品牌相互进入彼此的渠道,主要原因在于想扩新客群,找到新的增长点。

传统CS渠道的下沉市场成熟女性、新锐的Z世代年轻消费者,正是新锐、传统品牌分别所需要拿下的新的目标群体,是品牌在线下的“破圈”。

但解题的关键是品牌能否站在“新”渠道的层面,进行合理的组织架构及资源的分配,推动品牌在渠道上效率的提升。

陈春宏同样认为,热钱难赚,品牌能进行长远的渠道发展规划才是关键。

而陕西传统美妆品牌渠道负责人薛伟方则跟聚美丽表示,“我们在线上主要进行品牌产品展示和引流,未来渠道重心更多集中在线下,而且线下渠道的组织优化必须要进行。虽然说现在还没有重回线下渠道,但我们愿意去花时间和精力尝试让品牌再重新回归到一个全渠道的发展。”

坚持线上线下两条腿走路的瑷尔博士也公开透露,在渠道上,会增加CS渠道网点。

其主要目的在于,增加品牌与消费者间的触点,为消费者提供更好的便利性和增值服务,继而提升品牌在CS渠道的服务和效率。

“线下场景是品牌同消费者产生链接的重要途径之一。”这是美妆品牌方的共识。

应受访者要求,文中姜黄、李彩虹、张秀、柳鑫、薛伟方为化名。

-博鱼(中国)|官方网站-BOYU SPORTS