文|C2CC新传媒

“我emo了,疫情期间旅游少了,香水成了我‘诗和远方’的一种寄托。”

“香水提升气质,尤其当我在职场时,精致背后潜藏的是战胜一切的仪式感。”

在小红书,搜索“香水”这一关键词,笔记数量就达310万,相关商品54万+件。香水提供的情绪价值、情绪疗愈等功能,正如上文网友的分享,在疫情影响的当下,越来越成为新一代年轻人追求个性、创意的生活方式。

近日,颖通集团携手凯度中国发布的《香味中的情绪疗愈—2022中国香水行业研究白皮书》(以下简称白皮书)中提到,香水带来的嗅觉体验、情绪价值和仪式感,已得到中国消费者的普遍认可,随着“嗅觉经济”浪潮的到来,中国香水市场将迎来快速增量的发展期。

高端香水,托起中国市场新的增长盘据国家统计局最新数据显示,2022年1-11月中国社会消费品零售总额同比下降了0.1%,受疫情和消费环境影响,2022年1-11月化妆品零售总额为3652亿元,同比下降3.1%。

这是中国化妆品零售市场连续4月出现的下滑,面对2023新一年,哪些品类将托起化妆品行业的增长大盘?C2CC传媒X新妆大胆预测,香水品类,尤其是高端香水,将是其中增长的重要一环。

正如上述白皮书数据所显示,2021年中国香水市场整体零售额占世界香水市场的4.1%,但在过去五年(2016~2021)的复合年均增长率为21.4%,约为世界市场的10倍。预计到2026年,整体中国市场的销售额将达到371.3亿元,未来五年,中国香水市场的年复合增长率将维持在22.3%左右。

不过,相较于化妆品类高达50%的渗透率,当前中国市场中香水品类渗透率仅为10%。颖通集团高级副总裁林荆认为,低渗透、高增长是目前中国香水市场的主要特点,中国香水市场未来将是竞争蓝海,中国将成为全球香水行业增长的主流市场,成为各大品牌争相占领的新高地。

另据欧睿数据显示,中国高端香水市场销售额占比逐年上升,2021年增速为近五年最高,达到33%,较去年同期增速增长18个百分点。

迪奥(Dior)、香奈儿(Chanel)依然是香水市场主流。此外,欧莱雅旗下圣罗兰(Yves Saint Laurent)、雅诗兰黛旗下汤姆·福特(TOM FORD)、科蒂旗下古驰(GUCCI)、博柏利(BURBERRY)以及路威酪轩旗下娇兰(Guerlain)、纪梵希(Givenchy)等的香水系列同样增速迅猛,成为各大集团迅速打开中国市场的突破口。

除了高端香水外,以祖玛珑(JoMalone)、蒂普提克(Diptyque)为代表的沙龙香表现强劲。

恺芮得(Creed)、梅森马吉拉(Maison Margiela)、凯利安(BY KILIAN)、馥马尔香氛出版社(Editions de Parfums Frédéric Malle)等沙龙香水品牌均实现了100%以上的销售增幅。这种更能彰显个性,更加突出小众调性的沙龙香水品牌的快速增长,也在一定程度上折射出了消费者在用香上的需求进阶。

Creed品牌CEO Sarah Rotheram表示,很多品牌都已进入中国市场,市场较前几年变得更加复杂,包括一些沙龙香品牌的进入,目前中国香水市场的竞争已经变得非常激烈。品牌需更多地去了解中国消费者,结合本地化的灵感,将文化、艺术领域与香水融合,加速养成香水的消费习惯。

“情绪价值”,成撬动市场增长的关键由于香水的消费在东西方存在着巨大的文化差异,在使用人群和理念上存在着很大的不同。在西方市场,香水市场的主导人群是40至70岁的中老年人,这部分人的消费实力强,对于品牌有独到见解;而在中国市场,主流消费群中成熟型购买者较少,购买者多为年轻人,他们对于香水的消费更注重“情绪价值”。

Santa Maria Novella品牌CEO Gian Luca Perris也认为,中国香水消费群体相比其他国家会年轻很多,并且他们对流行趋势非常关注,让品牌可以拥抱更多的可能性。

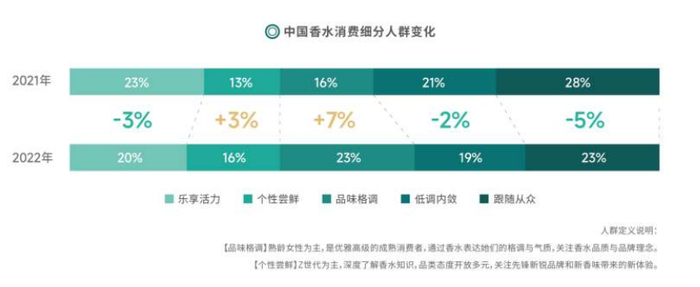

2022年,中国香水消费人群出现了结构性的变化,资深消费者明显增多。

白皮书数据显示,对于香水了解更加深入的“品味格调”人群和“个性尝鲜”人群,规模相比去年分别上升7%和3%,相对小白的“跟随从众”人群占比则下降5%,“乐享活力”人群和“低调内敛”人群分别下降了3%和2%。

凯度中国区创新&客户体验业务高级研究总监李晓杰则表示,中国消费者的生活方式、消费方式乃至对产品的期待亦发生了变化,消费者的内心追求更有意义的独特性,希望在细微精妙处展现自己的品味。

香水不像衣服食物,可以看样子凭想象猜测,只有当你闻到时,才能知道对于香水的喜欢程度。消费者对于香水的渴望,一定是因为喜欢这个味道,恰恰是这种味道让他产生了愉悦感,这就是主导香水消费的“情绪价值”。

“JOYOLOGY,即‘欣学’。”

这是BeautyStreams世界美妆产业智库全球合伙人、上海家化联合股份有限公司原董事总经理王茁概括的2023-2027年香水的发展趋势关键词,他认为消费者未来将更追求精神的富足与幸福感。

而据白皮书数据显示,在情感诉求中,67%消费者用香是为悦己,61%追求美丽自信,58%注重放松,34%追寻安全感,并且女性往往更注重疗愈,占60%,男性则更注重个性,占38%。

随着消费者自我意识的不断增强,香水消费也呈现“千人千香”的趋势。由于东西方文化的差异,低调内敛的中国消费者不太能够接受强烈的个性突出的香味,更倾向于清新淡雅的香水。

根据2021年和2022年数据对比显示,花香、果香、木质调是中国市场最受喜爱的主流香型,其中女性更喜欢花香调,男性更喜欢木质调;2022年,相对小众的绿叶调、水生调、东方调出现上升趋势。此外,根据场景细分,用香需求也更加多元化。在正式场合,男性更多会选择木质调和东方调,女性会选择芳香系和清新系;在居家场景下,消费者则更加偏好芳香系果香调。

拉加代尔集团亚太区副总裁蔡福明表示,“高端香水、香型和更多的使用场景都推进了中国香水行业的进步和成熟。”就品牌运营而言,把握香水趋势升级,挖掘用户的“情绪价值”,找到合适的场域和对的路径,更好地去触达到对的消费者。

2023年中国香水品牌将走向何方?从历史的角度来看,中国对于“香”的使用有很悠久的历史,但真正意义上的现代香水,在中国市场的发展并不算悠久,而且长时间处于相对缓慢的发展状态。

从19世纪末香水开始进入中国,一直到20世纪80年代,中国才出现真正意义上的现代化香水工厂,这也导致中国香水本身缺乏先天优势。

目前,在中国香水市场的竞争格局中,90%的市场占有率仍被国际品牌占据,国内香水品类仅为10%。

在疫情大环境下,国际品牌也面临着人工成本大幅上涨、生产环节增多等难题。中国品牌通过利用本地优势,打造具有中国传统文化特色的香水产品,在国内市场占有一席之地。观夏、闻献、冰希黎在内的本土品牌均在疫情三年内快速出圈,增长迅猛。

与护肤、彩妆大多以大牌平替的逻辑不同,香水作为文化属性高于实用属性的特殊品类,注定了中国品牌要走一条与国际大牌正面竞争的道路。于是,我们看到很多中国新锐香水品牌通过供应链和渠道优势,布局线下门店,产品定价也比肩高端品牌,直接进入高端局。这种高维竞争的背后,玩家们赌的是香水强文化属性背后所产生的高溢价空间。

当然,高维竞争并不是中国本土香水品牌发展的唯一通路。在香水赛道,还有走平价路线的跨界新玩家出现。比如,字节跳动于今年1月孵化的香水品牌EMOTIF已上线,国内新兴美妆零售商话梅HARMAY年初也宣布与瑞士香精香料制造商芬美意(Firmenich)联手孵化新兴香氛品牌。

企查查数据显示,自2017年以来,中国香氛企业注册量显著增长,目前相关企业注册量已超过2000家。

“针对不断更新迭代的商业玩法,品牌若希望获得持续的成功,则需坚持在产品创新、渠道革新和数字化探索三方面深耕与研究。”颖通集团首席运营官王巍表示。

总结:不难发现,2023年香水赛道将是中国美妆市场新的增长引擎,尤其是后疫情之后,年轻消费者面对各种不确定性,将香水作为情绪疗愈、提高生活品质的首选,他们愿意为更优质的情绪价值买单。

市场如此,品牌如何真正实现中国香水市场的良性发展?

C2CC传媒X新妆认为,除了挖掘更多的营销玩法,建立完善的供应链体系,提供更好的服务外,在品牌创新和品质提升方面,仍需不断投入精力,减少短期追求规模增长带来的非理性投入,增加应对长期不确定性及抗风险能力,顺应消费者的需求转变。

-博鱼(中国)|官方网站-BOYU SPORTS