文|未来迹FutureBeauty 巫婉卿

“花王必须紧急转型——这是最重要的事情。”花王集团董事长西口徹在昨日向分析师和其他市场观察人士发表的演讲中表示。

据《日本经济新闻》消息,日本日化巨头花王集团正在进行重大改革。据了解,此次改革有两个目标:

1、精简品牌结构,提升利润水平,利润在2024年实现复苏;

2、到2027年,实现创纪录的营业利润,超过2019年的2117亿日元。

另据了解,今年(2023年),集团已经在结构性改革上投入了600亿日元(约29.4亿人民币),而化妆品部门便是这一精简计划的核心。

01 再度“瘦身”,预计重组或出售10个美妆品牌花王成立于1887年,至今已有136年历史。作为日本的头部企业之一,花王旗下主要涵盖消费品和化工两大板块,消费品部分又由多个部门组成,包括美容护理用品业务、化妆品业务、健康护理用品和衣物洗涤及家居清洁用品业务部门等。

花王消费品品牌包括乐而雅、诗芬、洁霸、花王、飞逸等家清护理类品牌;化妆品部门有珂润、芙丽芳丝、Kanebo、Kate、SENSAI等护肤及彩妆品牌。

花王旗下美妆品牌矩阵

但根据《日本经济新闻》昨日报道,花王希望重组或出售约10个化妆品品牌,约占其化妆品类总数的三分之一,这其中有7个品牌将属于佳丽宝化妆品(Kanebo Cosmetics)旗下。

2006年,在花王以约4000亿日元(约196亿人民币)收购佳丽宝化妆品(Kanebo Cosmetics)的交易中,有7个品牌在这次改革中可能被出售。

花王高级执行官Yosuke Maezawa表示:“我们认为出售某些化妆品品牌是一种选择。”

此次对于旗下品牌的“瘦身”,花王主要还是希望能将把发展重点从数量转向品牌质量,以恢复盈利能力。

实际上,这并非花王对旗下化妆品品牌的首次“瘦身”。

在2006年收购佳丽宝之后,花王集团升级为日本仅次于资生堂的第二大美妆集团,不过品牌种类过多、架构冗余、决策周期长的花王化妆品业务一直以来备受诟病,其中产生致命性影响的就是佳丽宝的白斑事件。

此次事件对花王的化妆品业务而言影响是深远的。据新华网报道,佳丽宝于2016年9月发售的高档化妆品新品牌,中国却没有在首发名单上。究其原因,还是白斑事件让佳丽宝元气大伤,白斑事件后,佳丽宝在中国的高端产品市场一直留有空缺。业内人士认为,在当时各大品牌争相加码中国高端化妆品品类的阶段,佳丽宝的迟疑或许会影响品牌的发展。

后续的发展证明了这一观点。眼看资生堂、高丝等重点布局高端市场的美妆集团乘着消费升级的东风业绩大涨,2018年,花王“痛定思痛”决心裁撤集团旗下30个业绩不佳的化妆品品牌,仅保留19个,并将其分为本土品牌和全球品牌两大类别。

佳丽宝旗下的SENSAI丝光溢彩就属于11个全球品牌之一,SENSAI诞生于1983年,品牌名字中含有“SENSE AND SCIENCE OF JAPAN”的深意,追求“日本精神之美的世界”,以日本原产拥有1000多年历史,稀有的“小石丸蚕丝”为灵魂核心。

SENSAI是一个国际化的高端品牌,2012年的数据显示,SENSAI占佳丽宝海外业绩的40%,主要由欧洲、中东市场所贡献。根据花王当时对旗下品牌的分类布局,SENSAI也是集团旗下唯一的高端护肤品牌。

被花王寄予厚望的SENSAI也于2021年正式进入中国,但原本就偏向保守风格的SENSAI,在当时直播带货、社交媒体种草等新兴销售形式正火之时,SENSAI在渠道布局、营销节奏等方面总是显得“慢半拍”。因此,SENSAI在中国并没有获得期望中的市场效果。

如今,资生堂的CPB、THE GINZA,高丝的黛珂,宝丽的POLA等高端品牌在中国已经具有一定影响力,但花王在中国的主力品牌还是珂润、芙丽芳丝等大众产品。

值得一提的是,当下,花王并非只精简旗下美妆品牌。今年8月,花王还花4.5亿美元(约合32亿元人民币)拿下澳洲防晒品牌邦迪金沙(Bondi Sands)。

对于此次收购,花王集团表示,目前已将护肤品定位为其中期经营计划的主要增长动力之一。通过收购邦迪金沙,花王将更加关注“皮肤防护”品类,帮助消费者保护皮肤免受外部环境因素的影响,从而在全球防晒霜和美黑市场确立稳固地位。

出售三分之一现有品牌、收购新品牌,这一切都在说明花王正在加速对于美妆品牌矩阵重新“清洗”与排列。而这一切举动的根源,是持续“逆风”的业绩表现。

02 连续五年净利润下滑,投近30亿为结构性改革《日本经济新闻》报道称,花王预计2023年净利润将连续第五年下降。今年全年集团净利润预计将减半至410亿日元(约20.1亿人民币),约为花王2018年创纪录水平1537亿日元的四分之一。QUICK-FactSet则预计称,花王的股本回报率将从高点的19%下降至5.9%。

截至本周二,花王的市值已降至2.55万亿日元,远远低于曾经超过4万亿日元的最高点,也低于日本主要竞争对手尤妮佳(Unicharm)。

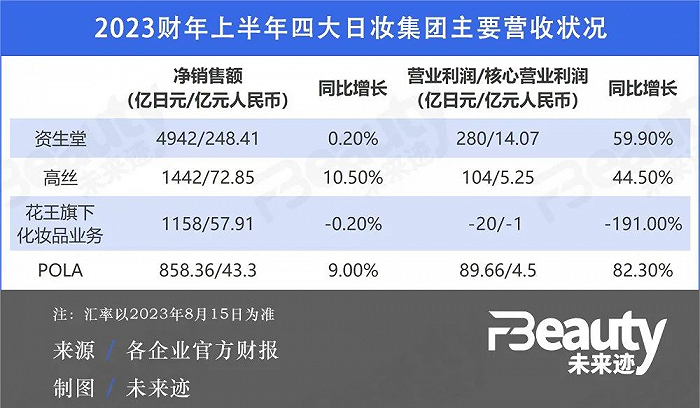

根据花王发布的2023年上半年财报,上半年花王销售额为7385亿日元(约合人民币369.92亿元),同比增长0.6%;核心营业利润为345亿日元(约合人民币17.28亿元),同比下滑35.8%;营业利润为25亿日元(约合人民币1.26亿元),同比下滑51.7%。

单从化妆品业务来看,花王上半年净销售额为1158亿日元(约合人民币57.96亿元),同比下滑0.2%;核心营业利润亏损20亿日元(约合人民币1亿元),同比下滑191%。在资生堂、高丝、POLA的业绩对比下,花王是唯一一个呈现出亏损状态的日妆集团。

分地区看,花王亚洲区净销售额同比下滑10%,是所有地区化妆品业务唯一出现同比下滑的地区,主要原因是其在中国市场的销量下滑。

“我们过于关注日本市场和中国市场的相关需求,以及如何提高我们的销售额和市场份额。”花王总裁兼首席执行官Yoshihiro Hasebe表示,“但我们改变战略的速度很慢,这凸显了花王的弱点。”

而花王的困境部分也源于自身业务过于分散。该集团的投资组合涵盖消费品、饮料,甚至工业化学品,在财务不利的情况下,花王一直难以对其各项业务进行合适的投资。

面对如此困境,花王首先以2024年经济复苏为目标,2023年在结构性改革上投入了600亿日元(约29.4亿人民币),而化妆品部门便是这一精简计划的核心;第二步,花王将在2027年实现创纪录的营业利润,超过2019年的2117亿日元。

大和证券(Daiwa Securities)高级分析师Katsuro Hirozumi表示:“通货膨胀将会是花王2027年实现创纪录利润期望的一个需要克服的巨大障碍。”

-博鱼(中国)|官方网站-BOYU SPORTS