文|数见消费

历年双11,美妆板块的都是各大品牌电商必争之地,但今年美妆预售榜单却大洗牌,国货大热,杀出重围。

距离各大电商双十一活动开启已过去数日,第一波预售阶段已结束,平台纷纷公布美妆品牌热销榜单。据《天猫美妆行业预售首日品牌成绩单》信息,国产美妆品牌-珀莱雅成交金额荣获榜首位置,超越海外品牌-欧莱雅及兰蔻;《抖音商城双11美奢行业护肤榜》中,10月19日至24日期间,

如今美妆行业不再是海外品牌霸榜的时代,国货正走在高速发展的路上。

海外大牌美妆遇冷

海外大牌美妆遇冷大牌遇冷是当下美妆市场面临的现实难题。

例如宝洁公司曾经的王牌选手SK-II,如今却业绩惨淡;欧莱雅公布今年前三季度北亚市场销售额增长仅为1.3%;雅诗兰黛业绩大滑坡,连续第四个季度营收与利润双双下滑。

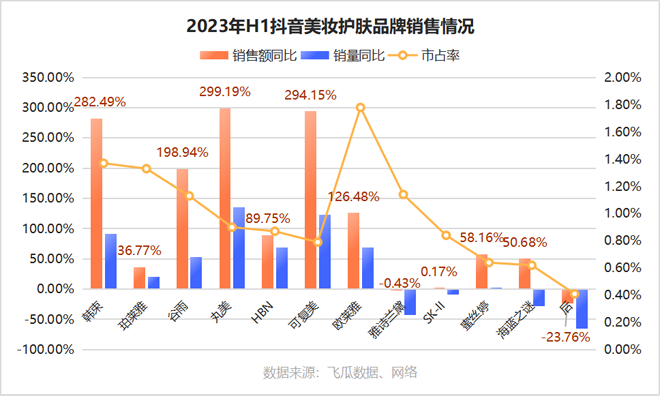

尤其在以抖音电商为代表的新兴电商渠道,国货与海外品牌的对比更为明显。数据显示,今年上半年抖音平台上,大量国货美妆品牌销售额同比及销量同比皆增幅明显。其中,韩束、谷雨、丸美、可复美等国货销售额同比增长超过100%,最高达到299.19%。而海外高端品牌雅诗兰黛、SK-II、海蓝之谜等增长率下降(或无明显增长)的同时,市占率也开始降低。

但大牌美妆遇冷是有迹可循的,[涨价]是其中一个原因。

今年2月起,欧莱雅、雅诗兰黛与LVMH三大外资美妆集团陆续上调旗下产品价格。数据显示,近3年内,雅诗兰黛涨价超过5次,尤以小棕瓶、红石榴等王牌护肤品提价最为明显。而年初的全线提价,一众彩妆品牌全线涨幅也达到5%-10%。

国际大牌长期利用不菲的价格维持品牌的“高端感”,他们的目标消费群体为中高净值人群,对品牌认可度更高,对价格上涨相对属低敏型用户。但在经济下行的市场环境中,消费者们对美妆产品价格敏感度被迫提高。“涨价固粉”的方法失效,大牌美妆不得不面临用户流失的境遇。

2023年上半年彩妆市场规模为766.47亿元,同比上涨10.4%,预测今年全年彩妆市场规模年增长率为6.42%。虽有增长,但已大不如前。复苏中的彩妆市场被大量新品牌抢夺,国际彩妆大牌云集的淘系、京东,彩妆品类GMV同比下滑达到6.1%和22.1%,疲软可见一斑。

国货美妆的机遇与陷阱海外大牌的疲态对国货品牌也意味着全新的机会。对国际美妆大牌价格望而却步的消费者们,将目光转向了平价的国货品牌。

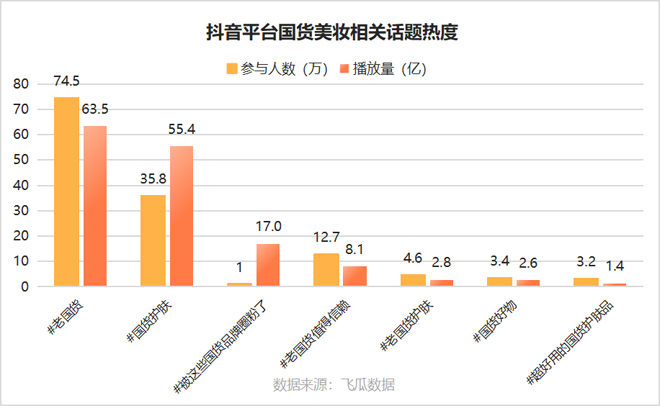

近年,新兴国货美妆在产品力上有所成长,一改往日“品质不佳”的形象,口碑有所提升。在社媒上,年轻的消费者们对购买国货的热情空前高涨,引发了一场国货热潮。抖音上,关于国货美妆的话题热度居高不下,其中#老国货 话题参与人数达74.5万,播放量达到63.5亿;#国货护肤 话题参与人数35.8万,视频播放量达到55.4亿。

小红书上国货美妆相关笔记及视频点赞量也非常可观,吸引了不少的年轻人对国货美妆产品进行相关的创作。

但国货美妆”平价“的标签不断被强化后,在消费者心智中形成[国货=低价]的刻板印象,也让国产品牌们的价格不断内卷,企图走向高端化的国产美妆品牌往往要冒巨大的风险。国货涨价的负面影响,想必没有谁比[花西子]品牌更明白其中的厉害。

此前花西子品牌因为价格贵引发的舆论风波,在此次双十一销售成绩中也有了具体的表现。

该品牌从2019年以来,就是天猫和抖音大促Top10榜单上的”国货之光“。但今年双11,

国货美妆面临的转型困境

国货美妆面临的转型困境面对海外大牌技术和心智端的领先优势,国货彩妆品牌的发展必然困难重重。

国货美妆大热后,开始走向[卷外观]与[强推新]的路线,此举将使品牌倒在高昂的营销费用上,完美日记就是一个鲜活的例子。

目前当红的珂拉琪、橘朵,也都因IP联名陷入争议。珂拉琪消费者反应购买的联名口红外包装为重新喷漆,这场讨论最后蔓延至“品牌本身就是卖外壳,产品本质没有差别”的定论上。今年8月橘朵与《未定事件簿》联名时,也因联名款定价高于普通款,及分离式包装而引发IP粉丝不满。

面对高昂的IP联名费用及新外观的溢价,品牌不得不用涨价来覆盖成本。频繁地借助外观吸引消费者,也容易让用户陷入“这个品牌就是来卖包装的”的认知中,导致无法接受产品本身的品质溢价,未来品牌想发展贵价产品线就会变得更加艰难。

国货美妆与海外大牌美妆的攻防之战在不断升级中,国货上位之路并不平坦。但今年的双11给双方一条警示:提升产品力,踏实研发新产品,比过度的营销与内卷来得更重要。

-博鱼(中国)|官方网站-BOYU SPORTS