文|聚美丽 璞 玉

2023年是化妆品市场竞争激烈的一年,也是发生巨大变化的一年,而国货美妆品牌的“胜利”,揭示了中国市场的话语权不再是国际美妆巨头“独占”,也意味着部分外资品牌的市场份额被取代,甚至有国际大牌企业从高位“跌落”。

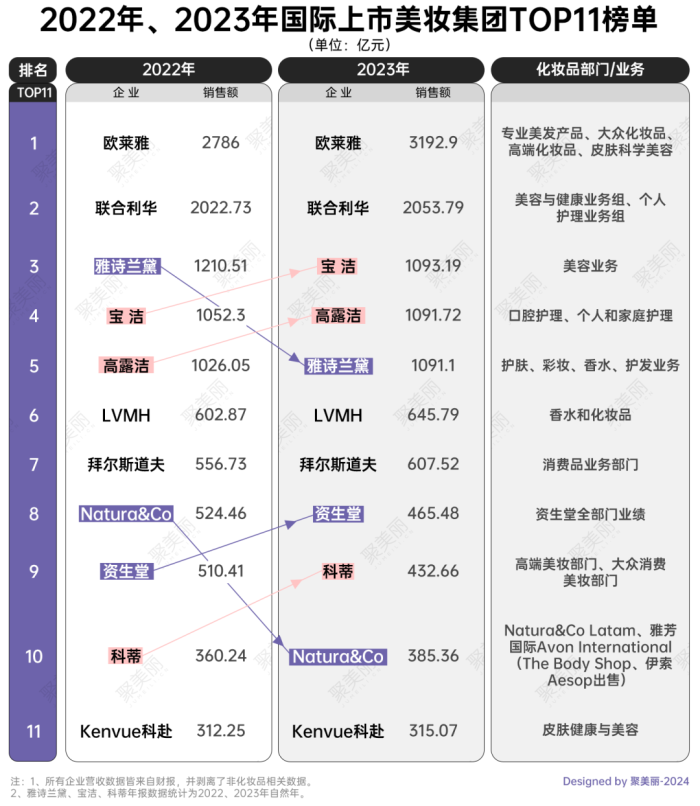

随着巴西化妆品巨头Natura&Co发布2023年财报数据,2023年国际美妆上市集团TOP11业绩已全部公布,全球11强化妆品上市集团的最新排行也随之出炉。

从聚美丽的统计结果来看,国际美妆上市集团TOP11依次为欧莱雅、联合利华、宝洁、高露洁、雅诗兰黛、LVMH、拜尔斯道夫、资生堂、科蒂、Natura&Co、Kenvue科赴。

据统计,在剥离非化妆品业务后,11家企业在2023年全年营收总体量达8514.01亿元。

与2022年的榜单相比,聚美丽发现了其中的一些“看点”:

欧莱雅稳居榜首,销售额破3000亿大关;

2023年雅诗兰黛、资生堂销售额严重“缩水”,但资生堂排名较2022年上升一位,雅诗兰黛则由前三跌至第五;

宝洁升至第三,高露洁“险胜”雅诗兰黛;

出售伊索Aesop、The Body Shop的Natura&Co则从第八跌至第十,而科蒂则从第十升至第九;

仅从皮肤健康与美容板块的营收来看,从强生拆分上市的Kenvue科赴则位居十一强末位,但其在该板块业绩是同比增长的。

为进一步了解国际美妆上市集团TOP11榜单的“变化”及背后原因,聚美丽将这11家集团的财报进行了梳理,本文将从销售额、区域、品牌表现、市场变化等因素进行分析。

2023年国际美妆的“风云变幻”从前文国际美妆集团TOP榜单来看,2023年全球美妆集团业绩“参差不齐”,逐渐拉开了差距。细看各家财报,有部分企业通过及时调整战略逆势增长,也有企业至今难掩颓势。

1、雅诗兰黛、资生堂销售额严重“缩水”

2023年于雅诗兰黛、资生堂来说可谓是动荡的一年,这一年二者销售额严重“缩水”,业绩一路走“下坡”。

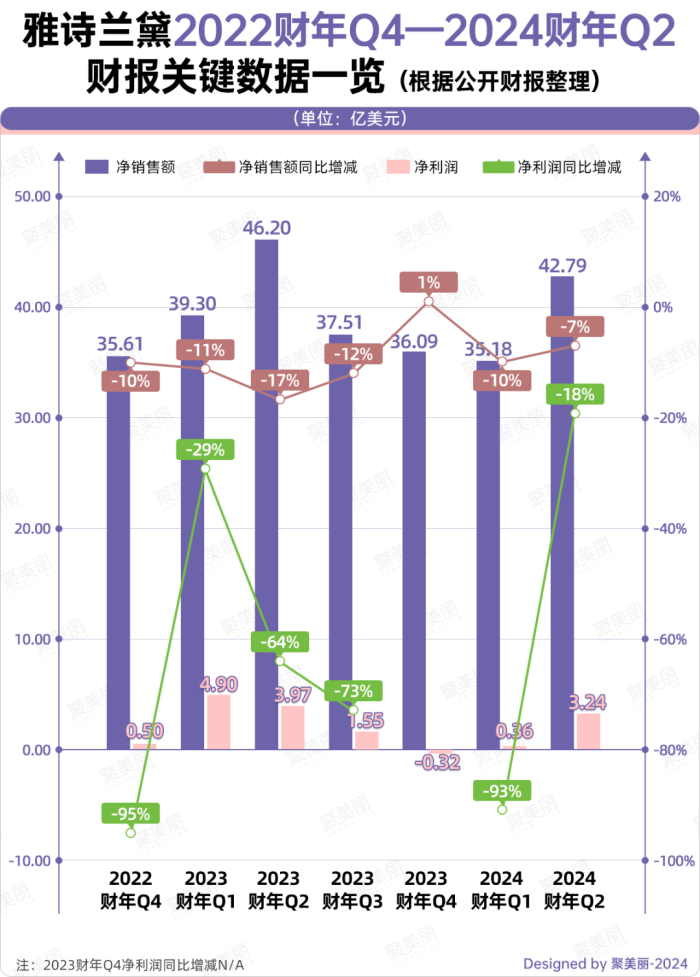

就雅诗兰黛披露的最新财报数据来看,2024财年Q2单季度销售额、净利润双降,分别下滑7%、18%。具体分板块来看,除香水业务净销售额微增0.4%外,皮肤护理、彩妆、头皮护理业务呈下滑之势,分别下滑10%、8%、5%。

不仅如此,聚美丽从雅诗兰黛近两年披露的财报数据发现,其多几个季度的销售额净利润大致均呈现双降状态。

在近几次财报中,雅诗兰黛多次将业绩下滑归因为亚洲旅游零售受限。不可否认的是,雅诗兰黛业绩受到市场变化影响,但这并非是导致业绩下滑的根源所在。

回顾2023年,雅诗兰黛除了涉及348个SKU的涨价(幅度在10%)外,还陷入纳入医保的营销争议,种种因素导致其流失了一部分用户,口碑和声量也都不如从前。

其实,不论是受到市场影响,还是口碑、声量下降,这都离不开其自身原因(更多分析详见:《“崩盘”背后,雅诗兰黛存三大难题》)

与此同时,资生堂在去年也陷入业绩承压的困境,其在2023年全年净销售额为9730亿日元(约合人民币468.3亿元),同比下滑8.8%;经营利润大幅下滑39.6%。

结合近三年财报数据来看,或因受到日本排放“核污水”事件影响,资生堂2023年Q3、Q4创下近两年单季度历史最低销售额,尤其是Q3。

财报显示,资生堂在2023年Q3财报中下调了全年利润预期,之后,其股价大幅下跌,在同年11月,资生堂股价一度下跌14%,创下36年来的最大跌幅。

与此同时,2023年11月,#资生堂红腰子价格大跳水#登上微博热搜引发热议,有人称,原价600多的“红腰子”现如今只需379元左右就能购入,价格近乎腰斩。

值得注意的是,去年双11资生堂也首次跌出天猫美妆品牌成交榜TOP10的榜单,而2021年、2022年,资生堂分别位列榜单第5名、第7名。

尽管经历下调利润预期、产品降价等一系列“自救”,资生堂也并未迎来局势的扭转。

2、欧莱雅破3000亿,飙至十年最高

回顾2023年国际美妆品牌的表现,可以看到“承压、寒冬”成了不少外资品牌业绩上的“标签”。

当然,也并非所有企业都在过“寒冬”。据聚美丽统计,这11家美妆企业在2023年仅有4家集团的销售额实现了正向增长。

具体来看,2023年欧莱雅集团销售额同比增长11%;高露洁销售额增长8.5%;LVMH(香水与化妆品业务)销售额有机增长11%;拜尔斯道夫(消费者业务部门)销售额有机增长12.5%。

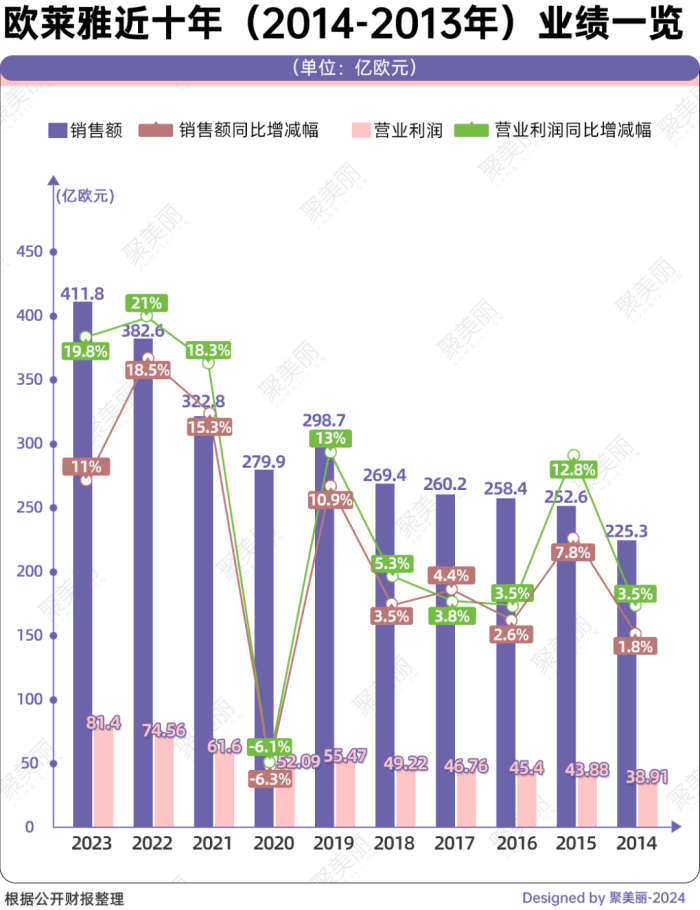

从业务板块来看,欧莱雅集团呈全线增长。其中,皮肤科学美容、大众化妆品部门的增幅最大,超二位数增长。

不仅如此,对比欧莱雅集团近10年财报数据来看,除了在2020年销售额、利润出现下滑,其余年份均是呈现增长态势。并且国际美妆上市企业TOP11中仅有欧莱雅年度销售额超3000亿,为411.8亿欧元(约合3192.9亿元人民币),创下欧莱雅近十年来销售额新高。

除此之外,拜尔斯道夫2023年的业绩增速逼近欧莱雅,据拜尔斯道夫最新财报显示,2023年销售额有机增长10.8%;而欧莱雅2023年同比增长则为11.0%。

具体来看,2023年拜尔斯道夫的消费者业务部门销售额为77.80亿欧元(约为606.91亿元人民币),有机增长12.5%。其中,Derma品牌组合(内含Eucerin优色林和Aquaphor)在2023年销售额有机增长24%。

而核心品牌妮维雅(包括 Labello品牌)销售额首破50亿欧元(约合人民币392.94亿元)大关,为52亿欧元(约合人民币408.66亿元),增速为6.2%。

过去的一年,国际美妆集团的业绩展现,有人欢喜有人愁,而细分到市场表现来看,亚太市场成为各集团业绩下滑的“众矢之的”。

国际美妆在华“光环”逐渐褪色?结合财报进一步分析,可以看到在多数国际美妆集团财报披露的信息中,中国市场被频繁提及。

1、多数国际美妆在华“失速”

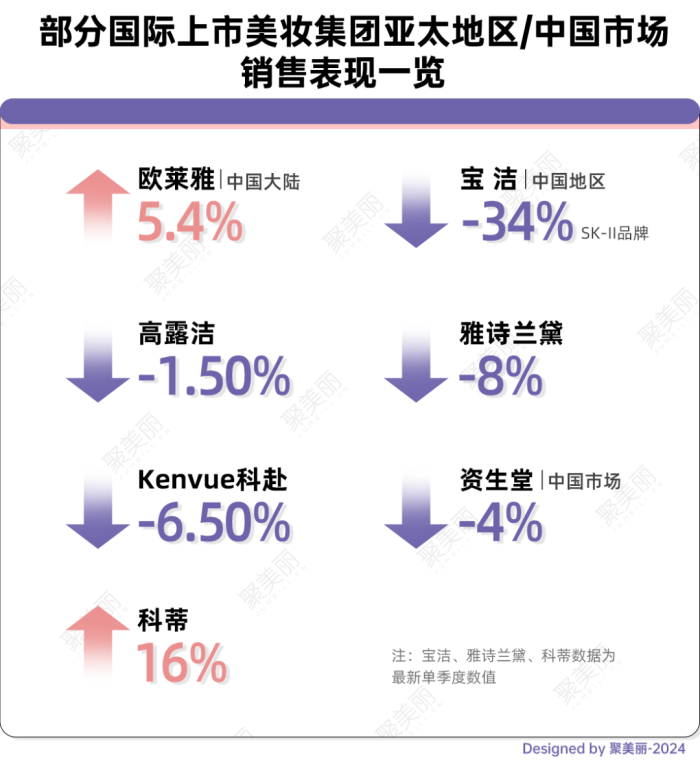

长期以来,中国市场都是各大集团业绩增长的新引擎,但在2023年,雅诗兰黛、资生堂、宝洁等国际集团在中国市场却出现增速放缓,甚至销售额、净利润双双下滑。

就上图数据来看,这7家国际美妆集团在中国所在的亚太地区业绩表现,除欧莱雅、科蒂外,其余均呈现不同程度的下滑。

据了解,宝洁曾在2024财年Q1(2023年7-9月)财报中指出,由于消费者信心不足,潜在市场增长疲软,中国市场表现起伏不定,大中华区销售额同比有机下跌6%,成为当季唯一出现下滑的市场。

同时,雅诗兰黛也表示,亚洲地区销售额的下降,主要是因为中国市场的疲软,护肤品销量波动所致。这主要体现在双11业绩的下滑以及电商平台喜忧参半的表现。

而刚从强生拆分出来的Kenvue科赴,“单飞”的第一年在中国市场就“碰壁”,其表示,中国市场的疲软导致其亚太市场下滑6.5%,成为全球唯一下滑的市场。

另外,资生堂2023年全年在中国市场销售额下滑了4%,其中,Q4在华下降了19.1%。

不可否认的是,过去一年美妆市场“厮杀”激烈,从各集团不同市场的业绩表现来看,国际美妆企业在中国市场的扩张发展并不顺利,甚至不少企业在华陷入了业绩困境。

2、主力品牌“失宠”

除此之外,主力品牌的“失宠”也是导致国际美妆集团在华“失速”的主要原因之一,一方面,国际美妆品牌在中国市场,面临竞争激烈的市场环境,另一方面,Z世代多变的消费者偏好,让曾经一度引领国内市场美妆风潮的国际美妆品牌逐渐失去了话语权。

并且,在过去一年中,就有不少国际美妆品牌暂退中国市场或关闭中国区业务。如,宝洁旗下FAB关闭天猫、抖音旗舰店;花王旗下品牌Frēshel肤蕊、美白品牌Blanchir superior馥兰皙儿、美发品牌SALA几乎同一时间宣布关停。

不仅如此,从国际美妆品牌表现来看,销售情况也不尽人意。

据雅诗兰黛最新披露的财报信息来看,旗下四大护肤品牌雅诗兰黛、海蓝之谜、蒂佳婷、倩碧的销售额均出现了下滑,同时,M.A.C彩妆类产品的净销售额也呈现下滑态势。

虽然,拜尔斯道夫在2023年整体业绩表现良好,但其透露,旗下奢侈品业务的美妆品牌莱珀妮,却遭遇业绩“滑铁卢”,销售额同比下滑15.4%。同时,香缇卡Chantecaille营收也下降18.4%。

上述种种可以看出,国际美妆集团的主力品牌们不“吃香”了,增速放缓。

探究这背后的原因,一方面,是国际美妆品牌要面临地缘政治、本土国货美妆品牌的崛起市场竞争等外部因素,另一方面,品牌老化、产品更新迭代慢等企业自身内部因素,也导致部分集团整体业绩呈现下滑态势。

由此,在当下,国际美妆品牌亟需解决的就是该如何抓住消费者、重拾品牌“光环”。聚美丽认为,摘取高垂之果(明星大单品)尤为重要。

3、国际美妆的“买”与“卖”

中国市场作为全球第二大消费市场,一直是外资企业的“掘金热土”,但从上述数据来看,2023年却有不少国际美妆集团在中国市场遭遇“滑铁卢”,甚至要通过“瘦身”来挽回业绩。

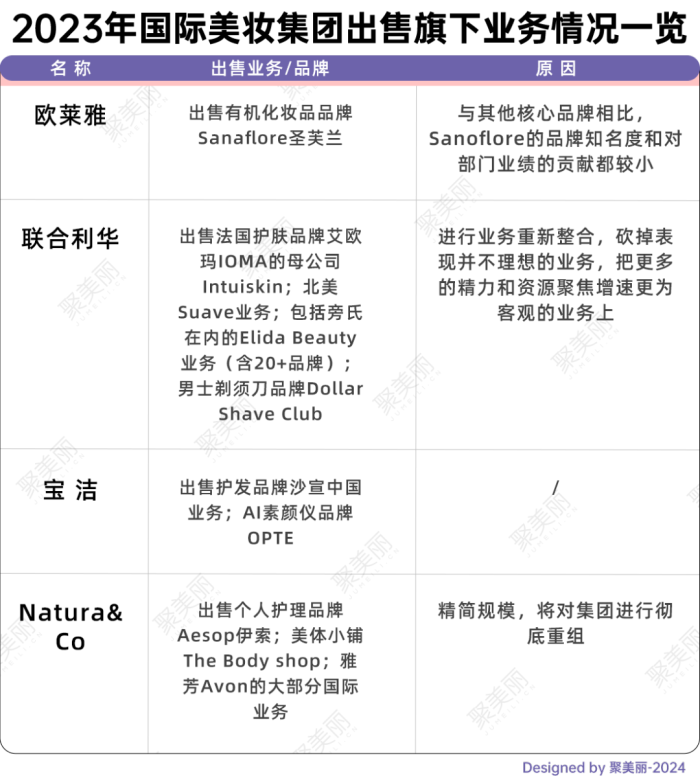

据悉,2023年10月,就曾传出宝洁将卖掉沙宣在华运营权的消息,今年2月,宝洁将沙宣品牌及大中华区相关头发护理业务出售给汉高。

而Natura&Co在2023年4月、11月分别将旗下Aesop伊索、The Body Shop抛售。前者被欧莱雅纳入麾下,而后者在出售后如今面临破产重整困境。

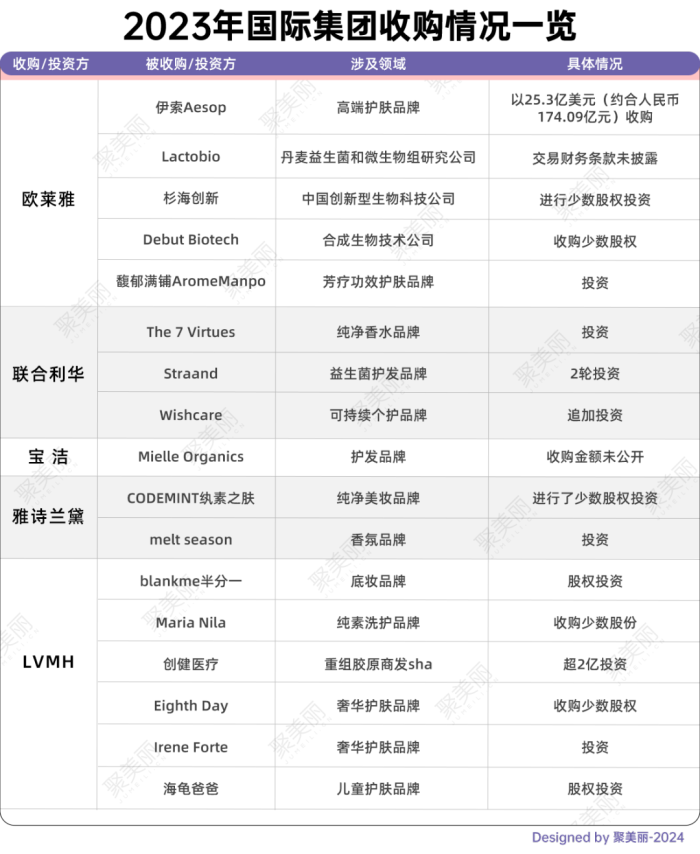

除了优化、出售品牌外,“收购”作为不少国际美妆企业扩张、扩充品牌矩阵的惯用策略,在去年也有体现,以中国市场为例,过去一年,包含欧莱雅、雅诗兰黛等集团在内,对于中国本土品牌的投资事件并不少见。

如,欧莱雅投资中国创新型生物科技公司杉海创新、中国芳香功效护肤品牌馥郁满铺AromeManpo。另外,今年2月,中国本土高端香水香氛品牌观夏To summer再次获得欧莱雅投资。

而在2023年9月,雅诗兰黛则首次投资中国美妆品牌CODEMINT纨素之肤,随后又首次投资中国香氛品牌melt season。同时,LVMH押注重组胶原蛋白市场,投资创健医疗。

不难发现,在华发展“失速”的国际美妆集团,近年来,希望通过加码本土香氛、化妆品原料上游等赛道的投资,以期扭转业绩放缓之势。

另一方面,我们也可以感觉到,虽然,国际美妆集团在中国市场屡屡“碰壁”,但国际美妆集团仍然对中国长期发展充满信心,并都表示会将持续加注中国市场。

结语在本土国货美妆品牌快速兴起之下,国际美妆集团仅加注中国市场是远远不够的,如果今后想要打破现状,前文提到的摘取高垂之果,打造明星大单品或是“破局”的关键之一。

聚美丽认为,在美妆市场“饱和”的情况下,只有拿着顶级装备、各方面实力强大的选手才有可能摘下“高垂之果”,培育属于自己的胜利果实。

对于业绩承压的国际美妆集团而言,将明星大单品与时俱进、更新迭代,或丰富明星大单品矩阵是当下亟需去思考的。

与此同时,在地化的有效落地对于国际美妆集团在华发展也非常重要,通过营造品牌定位,聚焦本土消费者需求,简单来说就是“入乡随俗”,这样才能更好发挥在地化优势。

未来,那些陷入业绩下滑困境的国际美妆企业能否重回增长,以及如欧莱雅般的如何持续获得业绩的进一步发展,或许是个未知数,尚需企业的探索和市场的验证。但可以明确的是,明星大单品、在地化的有效落地是接下来国际美妆企业对抗市场低迷的确定性路线。

-博鱼(中国)|官方网站-BOYU SPORTS