文|爅爅有闻赵小爅

国货美妆的种草关键词,要么是“平价大碗”,要么是“支持国货”,要么是“XX推荐”。

当国货汽车和国货手机,都已经有不少品牌凭借响当当的产品硬实力,在国内国际市场上都站稳了脚跟时。

国货美妆,仍然无法摆脱爱国与低价的叙事逻辑,仍然无法打破“钱都花在了营销推广上”的质疑,仍然无法真正靠产品在中高端市场上分得一杯羹。

在一个你以为,最容易通过自己的支持,走出一个遥遥领先品牌的领域,竟也有着深不见底的障碍。

根据企查查数据研究院发布的《近十年美妆赛道投融资数据报告》,近10年来,我国美妆赛道共发生投融资538起,披露投融资总金额超356亿人民币。目前,全国范围内现存美妆企业已超21万家。

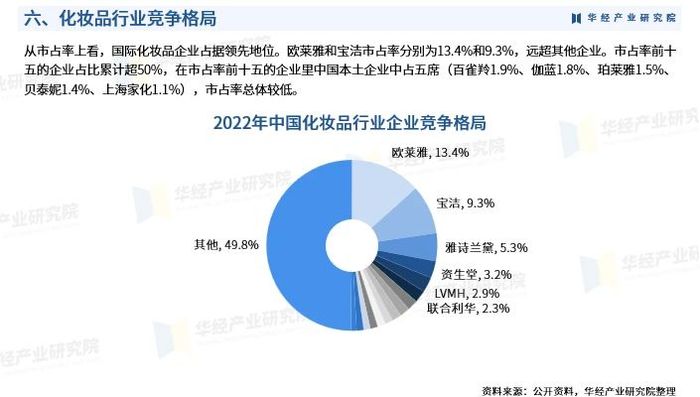

而最近银河证券发布的研报则显示,2022年中国化妆品市占率前10榜单中,前7位都来自国际化妆品公司,其中欧莱雅和宝洁分别以13.4%、9.3%的市占率位列第一、第二名,远超其他公司;本土公司中,百雀羚、伽蓝集团、珀莱雅市占率水平分别为1.9%、1.8%、1.5%,分列为第8、9、10位。

上述研报还表示,收入较高的群体经常采用出国旅游和代购的方式购买国际品牌化妆品,这部分销售额并没有计入国内化妆品市场,因而从真实的市场消费角度上看,国产化妆品真实的占比会更低。

十年几百亿的创投,美妆界为何创不出一个实力新国货?

国货美妆的底牌如今,当年轻人在谈论“新国货”时,脑海中浮现出离他们最近的三大代表行业,就是手机、汽车、美妆。

看似科技含量低、单价低的美妆市场,可能远比你想象中要大得多,也复杂得多。

根据国家统计局数据,2021年我国化妆品零售总额已突破4000亿元,中国也连续多年是全球第二大化妆品消费国。

4000亿是个啥概念?

据中国汽车工业协会(CAAM)数据,2021年中国新能源汽车的整体市场规模才6000亿元。

在任何一个如此庞大且还在快速增长的市场里,国货的崛起往往是伴随着热血与掌声的,而国货美妆却始终伴随着质疑和嫌弃。

事实上,国产美妆面临的开局与难题,和当初的国产手机、国产汽车,并无二致。

从时间上看,中国化妆品市场发展落后美国近100年。

早在19世纪后半叶,美国化妆品行业已经起步,并跨越了品牌积累、集团并购、快速扩张的阶段。而直至20世纪90年代,中国本土化妆品品牌才正式起步,并在外资品牌压制下长期处于弱势地位,直至互联网与电商兴起才得以破局发展。

首先是原料。

由于椰子油和棕榈油等天然资源不足,中国化妆品在基础原料上竞争力较弱,在产量更小、对技术设备要求更高的精细原料上则更弱。

公开资料显示,目前全球可用化妆品原料有4万多种。欧盟在2022年更新的原料目录已经包含了30070种,美国可用的化妆品原料也超过了29000种,而我国《已使用化妆品原料目录(2021版)》仅收录了8972种原料。

原料,相当于化妆品的“芯片”,很大程度上决定化妆品的质量、功效,以及核心竞争力。

比如美国品牌LAMER面霜中的主打成分“海藻提取物”,日本品牌SKII神仙水中的主打成分“pitera”,欧莱雅集团贯穿全线品牌的主打成分“玻色因”等。

目前,全球化妆品原料商的第一梯队,主要是掌握着相对先进工艺技术和生产水平美国和欧洲商家,如Ashland、Lubrizol等;第二梯队主要是日本商家,如日清奥利友、日光化学等。

中国原料供应商处于第三梯队,代表企业有科思股份、华熙生物等,但普遍集中于中低端原料领域,在研发技术、测试检验系统及产业认知能力等方面较落后,附加值较低,国产企业市场占比不高。

其次是精密技术与设备。

由于欧美、日本等发达国家在精细化工、生命科学、基因工程等科学领域发展更早更成熟,在化妆品工业生产所需的乳化与制剂技术、生产设备、人体测试等方面,中国与国际水平存在客观差距。

精密技术,相当于化妆品的“发动机”,很大程度上决定化妆品的状态、使用感受与实际效果。

比如植物提取物中的潜在致敏源可能导致刺激皮肤过敏,维生素C的成分特性不稳定容易氧化变质失效,一些活性成分的不同载体形式会影响透皮吸收率等。

生产技术方面的短板,体现在产品上,就成了许多国货美妆被诟病的缺点:肤感差、吸收不好、效果不明显。

当关键原料掌握在国际原料商手中,关键生产环节交付给国际代工厂手中,国内化妆品生产企业就不得不面临成本与供应风险双高、市场竞争力与利润双低的困境。

谁玩死了的包装营销创投圈里,有一个市场策略叫 PR first,即公关优先。

近几年涌现的新国货美妆充分实践了这一策略,有的品牌甚至把PR first,几乎实践成了PR only。

虽然国货美妆在原料、精密技术等方面存在客观短板,但乘着互联网电商的风,新国货美妆也天然地解锁了另外一双隐形的翅膀——极快的复制生产能力,以及互联网推广能力。

每一双翅膀都会带你去不同的地方,产品与营销,你选择靠什么飞翔,会飞到不同的地方。

把钱花在营销造梦上的品牌,钱烧光了,梦也醒了。

比如最近分别宣布倒闭和闭店清仓的,国货彩妆品牌浮气(Fomomy)和卡乐说(Colorpedia),都是曾经刷屏社媒,上过大直播间,进过天猫、抖音销量排行榜的存在。

比如It's Focus、三千色、CROXX等国潮美妆小品牌,因为盲目跟风营销大战,还未被市场记住就迎来死亡。

靠营销突围不是错,但只靠营销则会突围了一圈又回到原地。

比如一年广告费超过30亿元的完美日记,在烧钱营销战后迎来业绩与股价的双双暴跌,营收水平一脚跌回2019年,甚至将母公司推向退市边缘。

在营销费率上,近年来欧莱雅集团和雅诗兰黛集团的营销费用率保持在25%~30%。对比之下,国内美妆公司为了争夺市场声量,有多家销售费用率超出40%,完美日记母公司的逸仙电商销售费用率更是高达62%。

在研发费率上,欧莱雅集团与资生堂集团的研发费用率常年维持在3%以上,而国内美妆公司的研发费率也普遍在3%左右。比例上相当,数额上却是79亿美元与1亿元的巨量级差距。

要知道,这是在外资大牌已经建起产品护城河的情况下,国货不但产品起步晚,研发投入还少。

更何况,这3%的研发投入,还可能又转了圈,研发到了产品包装上。

比如被李佳琦“奶大”的,还没到”断奶期“就遭到了反噬的花西子。

企查查数据显示,花西子母公司浙江宜格企业管理有限公司的有效专利为111条,其中外观专利为79条,占比七成。

靠精致包装抬高溢价刷存在感的花西子,也因此被扣上了“华而不实”的帽子。

有网友调侃,“女生收到花西子时的崩溃心情,这就好比拿30万买的豪车,内核其实是5万元的五菱宏光,大头全是包装。”

这话有点过分了,毕竟人家五菱宏光价格便宜质量也杠杠的,别来沾边好伐。

而重营销,轻研发,也意味着高毛利,低净利。

目前国内美妆公司中,近8成公司的销售毛利率均高于50%,甚至有相当一部分企业的销售毛利率超过了75%,而行业公司销售净利率却普遍低于20%,有过半数公司的销售净利率不足10%。

钱花了,赚少了,还挨骂,图啥呢?

当包装与营销的花活儿越卷越烈,消费者的审美疲劳也会来得越来越快,叠加产品同质化、消费力下降的debuff,79元眉笔论克卖堪比黄金的价值观,才会深入人心。

有人说化妆品论克卖,是行业的倒退,但这也是消费力下滑的大背景下,市场不得不发生的消费转向。

以前的种草文案是:买一支大牌口红的钱,能买五支国货口红了。多划算啊,同样的钱为什么不多尝尝鲜?

现在的种草文案是:买五支国货口红的钱,都够买一支大牌口红了。多浪费啊,同样的钱为什么不买经典款?

时代变了。

以前有大胆试错的预算,现在没有了,只买不会出错的大牌爆品的保守态度,本质上是因为消费者的预算锐减。

如今的消费者,更倾向于把每一分钱都花到实处,不为虚无的概念和花哨的包装买单了。

当营销华衣被剥去,有产品力支撑的品牌尚有活路,被营销力绑架的品牌,则只剩拧巴。

财政部曾在2016年发布过一份《关于调整化妆品消费税政策的通知》,其中对于高档化妆品有过定义:

高档美容、修饰类化妆品和高档护肤类化妆品是指生产(进口)环节销售(完税)价格(不含增值税)在10元/毫升(克)或15元/片(张)及以上的美容、修饰类化妆品和护肤类化妆品。

按照这个标准,有多少国货能坐实“大牌平替”的称号?有多少国货的产品质量配得上“高档化妆品”的价格?

当一个品牌长久沉浸在“我很难”的叙事里自我感动,用“包装营销”作为竞争力自我麻痹,结果只会连最后一块名为“国货”的遮羞布都被扯掉。

国货崛起的正确姿势论语有云,先行其言,而后从之。

简单来说,你得先做出来有点牛逼的东西,然后才有吹牛逼的素材啊。

这是中国人心里一个根深蒂固的文化概念,也是一个被广为默认的消费观念。

要成为正儿八经的国货之光,有国产汽车和国产手机的珠玉在前,国产美妆也应该在营销战大败之后醒悟了:

要崛起,崛起的不光是包装,更是产品。

要做难而正确的事。

国产汽车,从研究零部件到研究发动机,从手工组装到规模化生产,从仿制拼装到自主研发,每一步都很难,但每一步都走过来了。

这才有了如今凭实力坐稳新能源头把交椅的比亚迪,凭技术突飞猛进打下口碑的长安吉利,凭皮实抗造价廉物美找准市场定位的奇瑞五菱。

国产手机,从山寨代工到自主自研,从粗糙到精细,从低端到高端,从国内到国际,每个阶段都把金钱和精力都花在了最应该花的环节里。

这才有了稳扎稳打走向中高端的华为荣耀,有了注重年轻化群体突围的oppo、vivo,有了借势互联网主打性价比的小米魅族。

国产美妆亦如是。

如果说汽车的基础研究是发动机,手机的基础研究是芯片,那么美妆的基础研究就是原料与技术。

基础研究很难,但国内美妆界也有品牌在这条路上走出了成绩。因为做难而正确的事情,才能在行业里站稳脚跟。

比如珀莱雅,通过研发六胜肽、维A醇、麦角硫因、虾青素等原料成分做出了王牌产品;薇诺娜,通过马齿苋、青刺果等植物原料坐稳了敏感肌护理的定位;夸迪,背靠华熙生物“全球第一大玻尿酸供应商”的IP,拿下了玻尿酸成分代表的市场地位。

今年4月份WWD BeautyInc按销售额公布排名的2022年度全球美妆企业百强名单中,以产品见长的珀莱雅、华熙生物、上海家化、水羊股份、伽蓝集团,排名均高于以营销见长的逸仙电商、上美股份、丸美股份等。

从汽车到手机到美妆,那些真正堪当“国货之光”的企业,无一不遵循“经典产品—经典品牌—品牌矩阵”的发展路径:

以经典产品确立品牌定位,以品牌树立企业调性,以完善的品牌矩阵作为企业穿越周期持续成长的护盾。

国货美妆离“遥遥领先”还有客观差距,但最重要的是先选择一条正确的路,其余的交给市场和时间。

毕竟,消费者从不会因为你卖民族情怀,而叫你国货之光。

站在消费者的立场,这个道理非常简单:

我知道你很难,但我也不容易。

我拿你当兄弟,可你不能拿我当傻子啊。

-博鱼(中国)|官方网站-BOYU SPORTS