文|化妆品观察

没有人不喜欢“反败为胜”的故事,但商业神话并不时时上演。

2023年,关于中国美妆出海日韩的好消息不断。上半年,据日本进口化妆品协会统计,日本从中国进口彩妆类产品同比增长约45%至61亿日元(约合人民币3亿元),跃居第二。年末,一则“中国化妆品对韩国的出口额同比上涨大约190%”的消息,引发舆论沸腾。

一时之间,中国化妆品征战东亚的史诗仿佛近在咫尺。但是,中国美妆在日韩,真的火了吗?

《化妆品观察》就此话题采访了多位在日韩生活的华人,她们普遍感受是:并没有太大水花。

即便是品牌出海较为成功的日本,也难掩雷声大、雨点小的尴尬。“能感到国货品牌的营销很猛,经常在ins和新宿看见广告,但身边实际上没有什么讨论度”。在东京生活的张女士说。

熟悉韩国市场的贸易从业者李先生认为,中国制造在韩国“低质低价”的印象还未得到扭转,这种舆论氛围,是笼罩在中国品牌头顶的一团乌云。

高增长的数据虽然振奋人心,但我们更应该看到,中国品牌面前,还有无数座高山需要翻越。

眼下,这个故事又出现了一个新的变量。跨境电商平台Shein 、阿里旗下的AliExpress(速卖通)以及拼多多的Temu 正在海外接连引发核爆,改写电商版图。

当中国出海的星火已经点燃,这些高速增长的跨境电商,会成为燎原的第一把稻草吗?

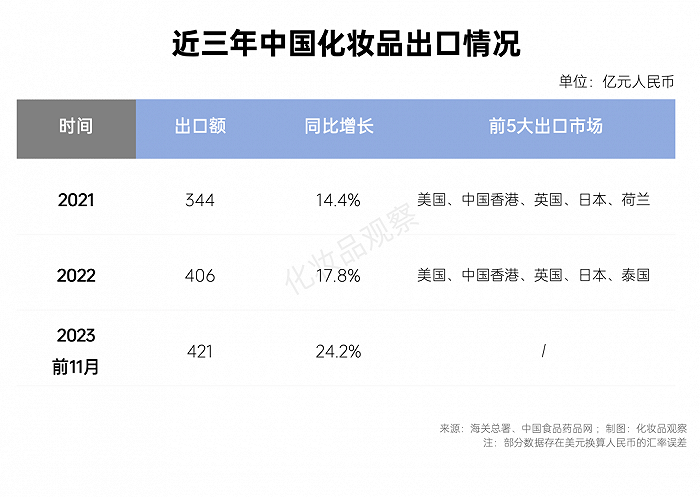

01 中国化妆品出口市场,韩国没进前十近三年来,我国化妆品出口额保持高速增长,出海成绩不断刷新。据海关总署最新数据,2023年前11月,我国化妆品出口总额约421亿元,同比增长达到24.2%。

2022年,我国化妆品出口排名前五的国家和地区为美国、中国香港、英国、日本和泰国,共占出口总额的50%。其中,泰国从第七跃升至第五,证明我国化妆品出海东南亚已颇具成效。

但是,在中国出口排名前十的市场中,并没有韩国的身影。海关数据显示,2023年前11个月,中国出口韩国的美妆产品总额达到9.35亿元,大约占我国总出口量的2%。

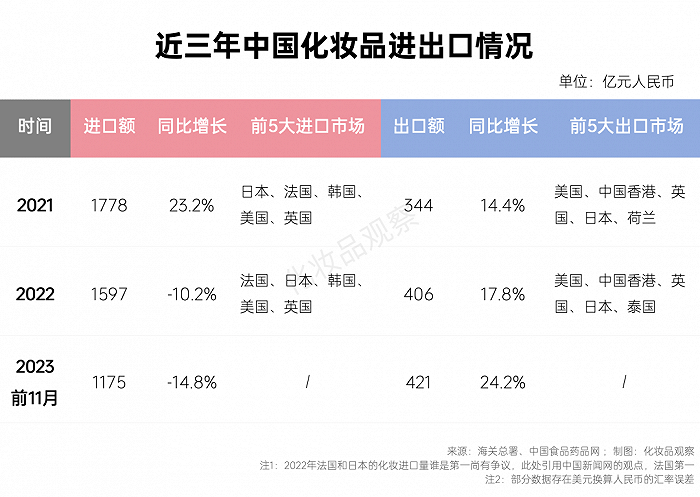

若再加上中国化妆品进口情况,可以看到,虽然贸易逆差一再缩减,但整体进出口仍有较大悬殊。2023年前11个月,我国化妆品进口额达到1175亿元,是化妆品出口额的约3倍。

与我国出口较为分散的市场现状相反,多年来,我国化妆品进口来源高度集中于欧美和日韩,2022年,前5大进口市场占据中国化妆品进口总额的83%。

据媒体报道,2022年中国从日本进口化妆品金额超过300亿元,从韩国进口额为171.5亿元。

进出口的数据落差背后,是我国化妆品出口只是刚起跑、存在较大追赶空间的现实。

02 韩国难进、日本遇冷,艰难的东亚出海中国化妆品出海兴起是在2020年。据《2021美妆行业趋势洞察报告》,2020年国货美妆出海增长10倍以上,其中以完美日记、花西子、橘朵、花知晓、colorkey为代表的一批新锐品牌,充当了出海先锋队。

纵观这些品牌,或是通过合作本土零售商大举进驻线下渠道,或是通过明星代言、种草营销打开市场声量,再通过海外独立站+跨境电商平台实现销售转化。其出海第一站,往往都锁定日本和东南亚。

为什么首选目标中没有韩国?

一是进入韩国时渠道选择有限。在韩国生活的亦女士说,由于韩国消费者倾向于亲身感受化妆品功效,因此她们更愿意选择线下购买。目前,韩国最大的药妆店Olive Yong几乎垄断了韩国所有的线下消费市场,市占率超过90%。

李先生提到,“新品牌在和Olive Yong合作时,往往议价能力很弱,同时这种渠道也需要与掌握当地关系的成熟代理商合作才能有进入机会。”因此,韩国线下渠道对新品牌并不友好。

二是,近年来,韩国化妆品掀起一股纯素主义、环保、可持续的风潮,也影响了中国品牌进入。

政策是第一道门槛。韩国于2018年12月修正《促进节约及回收资源法》,禁止厂商使用难以回收的塑料,例如PVC或者彩色的 PET瓶子等。该回收法适用于所有在韩国的产品,包括国内以及进口化妆保养类产品。

在消费端,消费者也更更青睐具有环保理念的品牌。2023年,Olive Yong曾对2000名女性进行调查,有93.4%受访者表示:在价格差不多的情况下,会选择对社会和环境有帮助的产品。

2022年,LG生活健康推出纯素彩妆品牌「freshian」,2023年悦诗风吟换logo时强调其品牌的天然和活性成分。除了这些大公司投奔纯素怀抱,韩国纯素化妆品品牌AMUSE、athe、Dear, Klairs也拥有良好的市场表现。

中国品牌在进入韩国市场时,需要回应这些环保理念,以及采取切实的做法。但目前看来,困难重重。

而在日本,中国品牌虽然动作频频,但还处在有声量、无销量的阶段。据张女士介绍,日本包括松本清、LOFT、高岛屋、伊势丹等药妆和日用品零售店都出现了一些中国品牌的身影,但买的人很少。

一条佐证是在日本最权威的美妆排行榜cosme美容大赏官网上,日本出海最火热的花知晓也只有个位数评价,而canmake评价达到上千条。

张女士认为,中国品牌通过大量营销,或许能够吸引一些华人,以及对中国文化感兴趣的日本人,但热度很难持续。“价格并没有优势,中国产品在日本卖挺贵的,比如花知晓某款腮红在东京大概是3000日元(约合150元人民币,同款产品在天猫售价为79元),大家肯定更愿意购买像canmake这样的本土品牌。”

同时,中国品牌还需要和价格体系接近的韩国品牌竞争。但化妆品作为一种不强依赖科技,而是融合审美、价值观的产业,更容易受到国家文化影响。当下以BLACKPINK、BTS为代表的韩流正席卷美国和日本,张女士介绍,“和自己同期入社的新人,自我介绍时一大半都说喜欢k-pop(韩国流行音乐)”。

在韩流的带动下,韩国Rom&nd、AMUSE、hince、Hera等品牌在日本的各大销售平台上名列前茅。

多重因素下,中国化妆品出海日韩,并没有像很多人想象的那般掀起惊涛骇浪。“有一些波澜,但不多。”一位出海营销业内人士总结道。

03 跨境电商,品牌出海的新利刃多位受访者表示,中国制造已拥有了比肩国际的实力,日韩很多化妆品的原料也都来自中国,只是囿于历史、地缘、文化等因素,很难打破不同国别之间这堵“无形又密不透风的墙”。

但眼下,跨境电商的火热,正成为一把利刃,劈开中国出海的新路径。几位日韩生活的华人都表示她们乐于在速卖通、Shein 和Temu上买中国化妆品,“款式多,又便宜”是主要原因。

在韩国,速卖通已经超越韩国老牌购物网站GMarket,成为韩国第三大电商平台,人均使用时长超过韩国本土电商巨头Coupang,被后者视为强劲对手。

2023年3月,速卖通宣布韩国国民级演员马东锡成为首个代言人,引发韩国消费者及媒体热议,并证明了中国品牌“在地化营销”的成功。

韩国统计局2023年8月发布的数据显示,2023年第二季度韩国跨境电商交易额增加了25.6%,刷新了2014年以来的最高值,来自中国的交易额增幅最大。

“速卖通0.99美金包邮。因此体积小、物流成本可控且高毛利的产品更适合市场需求,比如小家电、彩妆个护类,都是容易获客、盈利也不错的产品。”上述出海营销业内人士说。

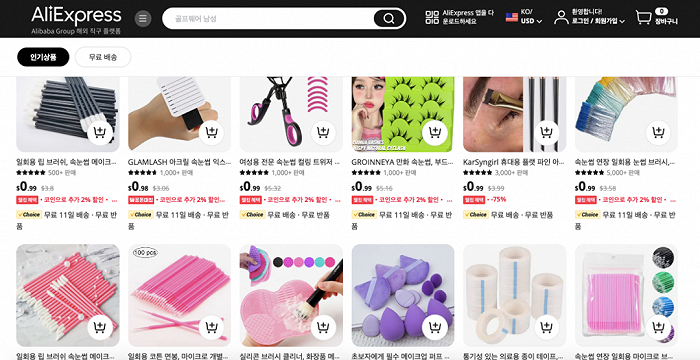

可以看到,目前速卖通里美容个护热销榜单中,主要是假睫毛、修眉刀、海绵蛋等低客单价物品。

速卖通网站页面

而在消费更加苛刻的日本,Shein则以丰富的供给、高质量的选品,收获了众多忠诚的女性消费者。Shein最早以快时尚起家,但如今已经从服饰拓展到了鞋、配饰、美容等多个品类,2023年Shein非服饰品类占总营收比例上升到了 40%。

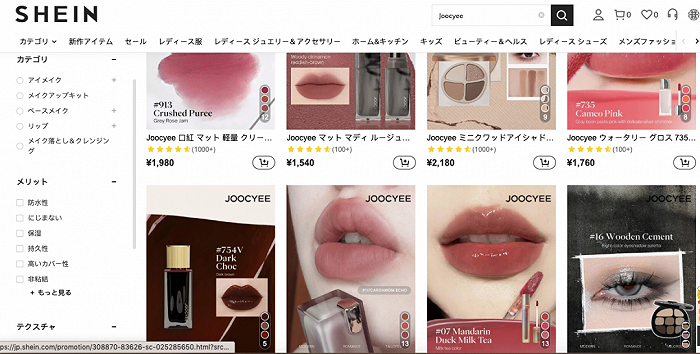

据雨果跨境,目前Shein的美妆品类日销件数基本都大于100万件,一些商家上新超过3000件,整体品类增幅乐观。目前花知晓、酵色、橘朵、COLORROSE这几个中国品牌,在化妆品类目搜索中排名靠前。

Shein网站的酵色搜索页

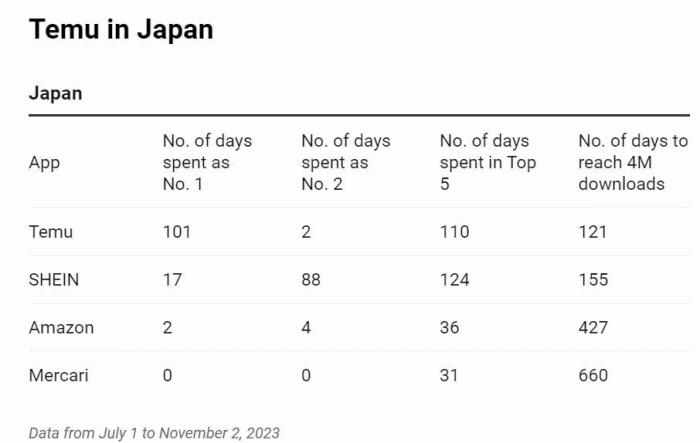

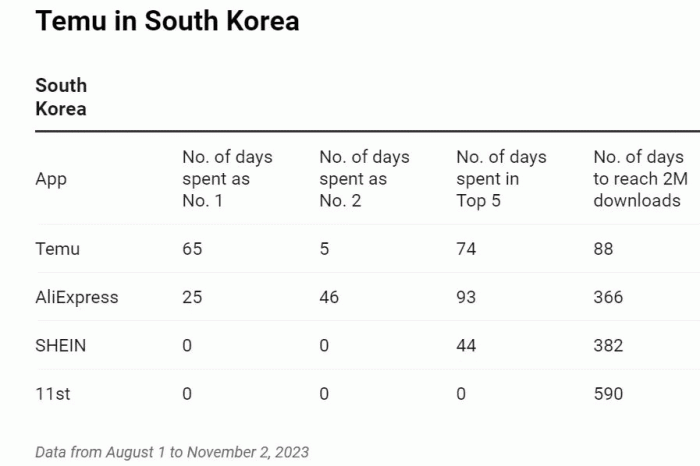

后来者Temu,凭借国内熟悉的“砍一刀”和不计成本的烧钱营销,热度正在韩国和日本快速攀升。

当下,新一轮经济下行压力向全球蔓延,为主打低价商品的Temu提供了攻城略地的弹药。据data.ai,去年8-10月,Temu在日韩下载量排第一的天数远超其他同类电商平台。

再挑剔的消费者,也架不住手里没钱。

Temu在日韩下载量排名,图源:data.ai

这些跨境电商在当地市场的成功,带动平台卖家在全球市场竞争力和话语权提升。比如张女士就告诉《化妆品观察》,分段式假睫毛就是通过跨境电商,成为备受日本消费者欢迎的中国大单品。“以前日本线下是没有分段式假睫毛的,Shein上火了以后,现在日本店里也会有。”

综合来看,目前中国化妆品出口,还处在基于供应链和产品优势的1.0阶段,而非通过中国品牌以及本地代理商的运作,形成品牌影响力的2.0阶段。

有业内人士分析,中国拥有全球最完整的工业门类和供应链能力,实现出海突围,最终只是时间问题。

如同中国的汽车出口,2020年以前受制于国外汽车品牌多年建立的销售渠道和供应链体系,进退维谷。直到“奇点”来临,2020年后借助新能源实现跃迁式增长,每年保持了100万辆的高增速。中国也于2023年底成为了全球第一大汽车出口国。

中国化妆品也会遵循这样一条发展路径。当下,已有越来越多品牌选择在研发上投入大量资源,在再生医学、合成生物学等科研领域迎头追赶,而这些最终会形成时代的复利,让中国品牌赢得全球的竞争。

就像《国王的演讲》莱昂纳尔·罗格那段自白:改变的开始总是最难的,过程总是最痛的,结局却是最好的。

参考文章:

2022年中国出口至RCEP成员国化妆品总额升至15.1亿美元

1至11月我国化妆品进口总额约1175亿元 同比下滑14.8%

-博鱼(中国)|官方网站-BOYU SPORTS